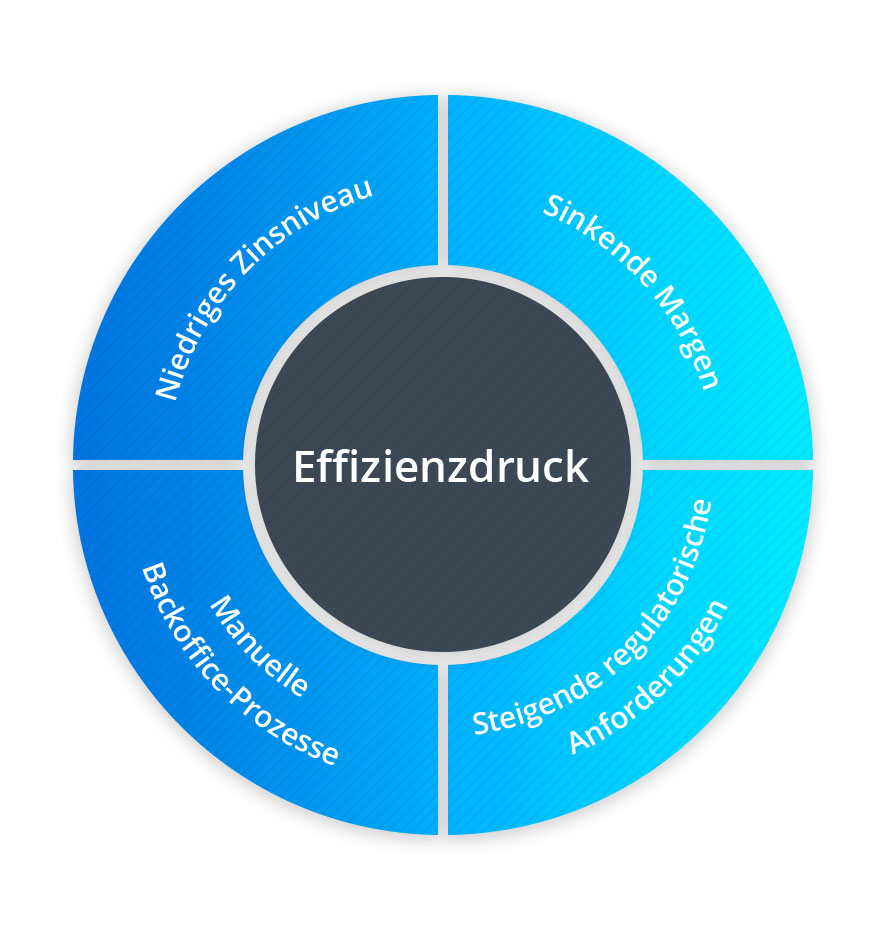

Economies of Scale und STP-Raten

Viele Faktoren zwingen Banken und Vermögensverwalter, ihre Effizienz zu steigern und operative Kosten zu reduzieren, auch und gerade im Backoffice. Denn traditionelle, manuell geprägte Prozesse haben deutliche Nachteile. Dazu gehören viel zu niedrige Straight-Through-Processing-Raten (STP) – also der Grad an Automatisierung –, die Anfälligkeit für menschliche Fehler, beträchtliche operationelle Risiken und nicht zuletzt die fehlende Skalierbarkeit.

Die Kosten- und Effizienzvorteile sind der zentrale Gewinn einer BPaaS-Nutzung. Besonders kleinere und mittlere Finanzinstitute profitieren davon, wenn sie standardisierbare Routineprozesse wie etwa die Wertpapierabwicklung auslagern. Denn der BPaaS-Provider ist durch die Economies of Scale, also die große Zahl seiner Kunden, in der Lage, sowohl seine Softwarelösungen als auch seine Backoffice-Services kostengünstiger zu liefern, als es eine kleinere Bank selbst könnte.

Schon ein standardisiertes Software-as-a-Service-System (SaaS) gestattet dank seiner strukturierten Daten ein hohes Maß an nativer Automatisierung. Entscheidet sich ein Finanzinstitut dann zusätzlich für BPaaS-Dienstleistungen im Backoffice, wird es dadurch die STP-Raten seiner Prozesse noch deutlich steigern.

Große Finanzinstitute können Skaleneffekte auch selbst erzielen

Bei großen Banken bringt BPaaS oft keine bedeutsamen zusätzlichen Skaleneffekte, wenn sie diese dank ihrer Größe selbst und ohne externen Dienstleister erreichen können. Dies gelingt aber nur, sofern sie über eine moderne Applikations- und Prozesslandschaft verfügen, die End-to-End harmonisiert ist. Ähnliches gilt für Effizienzgewinne durch Standardisierung. Wenn große Finanzinstitute in ihren Prozessen lieber individuell agieren möchten, sind BPaaS-Modelle nicht besonders attraktiv.

Allerdings stellt sich die Frage, ob die Individualität von nicht kundenbezogenen Prozessen tatsächlich nötig und sinnvoll ist. Der Entschluss für SaaS und BPaaS ist für Finanzinstitute auch immer eine bewusste strategische Entscheidung dafür, den Herausforderungen der digitalen Transformation in der Financial-Services-Branche mit einer konsequenten Standardisierung und Automatisierung zu begegnen. Finanzinstituten eröffnet dies die Möglichkeit, sich auf ihre Kernkompetenzen und ihre wettbewerbsdifferenzierenden Stärken zu konzentrieren.

Abbildung 1: BPaaS adressiert Herausforderungen für Finanzinstitute

Abbildung 1: BPaaS adressiert Herausforderungen für FinanzinstituteVergrößerung des Portfolios ohne Backoffice-Belastung

Ein BPaaS-Ansatz für das Backoffice ist also für kleinere und mittlere Institute interessant, aber auch für große Finanzdienstleister, die schnell, effizient und effektiv ihre Applikations- und Prozesslandschaft harmonisieren wollen. Dies gilt umso mehr, je größer die Zahl der Produkte ist, die das Finanzinstitut seinen Kunden bereits anbietet oder in Zukunft anbieten möchte. Denn parallel zum Produktportfolio steigt auch der Aufwand im eigenen Backoffice. Ein Outsourcing an einen BPaaS-Dienstleister eröffnet hier bedeutende Effizienz- und Kostenvorteile.

Der SaaS- und BPaaS-Provider hat seine Lösungen und Leistungen anhand der Bedürfnisse von Marktbegleitern konzipiert und entwickelt sie entsprechend weiter. Im Zweifelsfall bilden seine Systeme und Dienstleistungen sogar die Best Practices in der Branche ab – im globalen Maßstab. Die Einführung neuer Produkte belastet das eigene Backoffice dann nicht mehr – diese Aufgaben und Prozesse übernimmt der BPaaS-Dienstleister.

BPaaS birgt auch Economies-of-Scope-Wirkungen

Zudem eröffnet der Rückgriff auf das Fachwissen und die technologische Kompetenz eines BPaaS-Providers einer Bank die Möglichkeit, ihren Kunden innovative Produkte zu bieten, die sie ansonsten aufgrund des fehlenden Spezialwissens gar nicht in ihr Portfolio aufnehmen könnte.

Neben den Economies-of-Scale-Effekten birgt BPaaS also auch Economies-of-Scope-Wirkungen – wobei Letztere auch für größere Finanzinstitute durchaus attraktiv sein können. Für Banken und Vermögensverwalter erhöht sich mit BPaaS die Innovationsgeschwindigkeit – die Time-to-Market für neue Produkte und Services verkürzt sich somit deutlich.

Vereinfachte regulatorische Compliance

Neue regulatorische Bestimmungen umzusetzen, vereinfacht sich für die Bank oder den Vermögensverwalter im BPaaS-Modell ebenso wie der Zugang zu neuen Märkten. Denn gegenüber bloßen Business-Process-Outsourcing-Modellen (BPO) eröffnet ein BPaaS-Ansatz auch im Hinblick auf Regulatorik und Compliance deutliche Vorteile, weil der SaaS- und BPaaS-Dienstleister die Erfüllung regulatorischer Anforderungen und die Ausgestaltung der Backoffice-Prozesse eng mit einem IT-fokussierten Lösungsdesign verknüpfen kann.

So führt die SaaS-Kernbankenplattform, welche die Basis für die Leistungserbringung ist, zu Economies-of-Scope-Effekten in Sachen Compliance. Statt für jeden Kunden ein regulatorisches Fachkonzept zu entwickeln oder einen Prozess zu digitalisieren, kann der Softwareanbieter dies einmal für seine gesamte Kunden-Community tun und die erforderlichen Softwarekomponenten in seinem SaaS-System für all seine Kunden abbilden.

Mögliche Rückübertragung schon vor Beginn vertraglich klären

Ein Nachteil jedes Outsourcing-Ansatzes ist, dass sich das Finanzinstitut naturgemäß in eine gewisse Abhängigkeit von seinem Dienstleister begibt. Darum sind die Größe und Stabilität des SaaS- und BPaaS-Partners entscheidende Kriterien bei dessen Auswahl. Darüber hinaus führt jedes Outsourcing zu einem gewissen Know-how-Verlust im eigenen Haus. Wer also dem strategischen Ansatz folgt, Routineaufgaben auszulagern, muss sich bewusst sein, dass ein späteres Insourcing einen erheblichen Aufwand bedeuten würde.

Dennoch ist es sinnvoll, bereits zu Beginn die mögliche Rückübertragung der outgesourcten Leistungen vertraglich zu regeln. Der BPaaS-Anbieter muss bereit sein, das Finanzinstitut – oder dessen neuen Dienstleistungspartner – durch umfassende Rücktransferleistungen zu unterstützen und den Übergang über einen längeren Zeitraum aktiv zu begleiten. Dazu gehört ausdrücklich auch der Rückfluss von Know-how.

Fazit – BPaaS als Strategie für eine digitale Zukunft

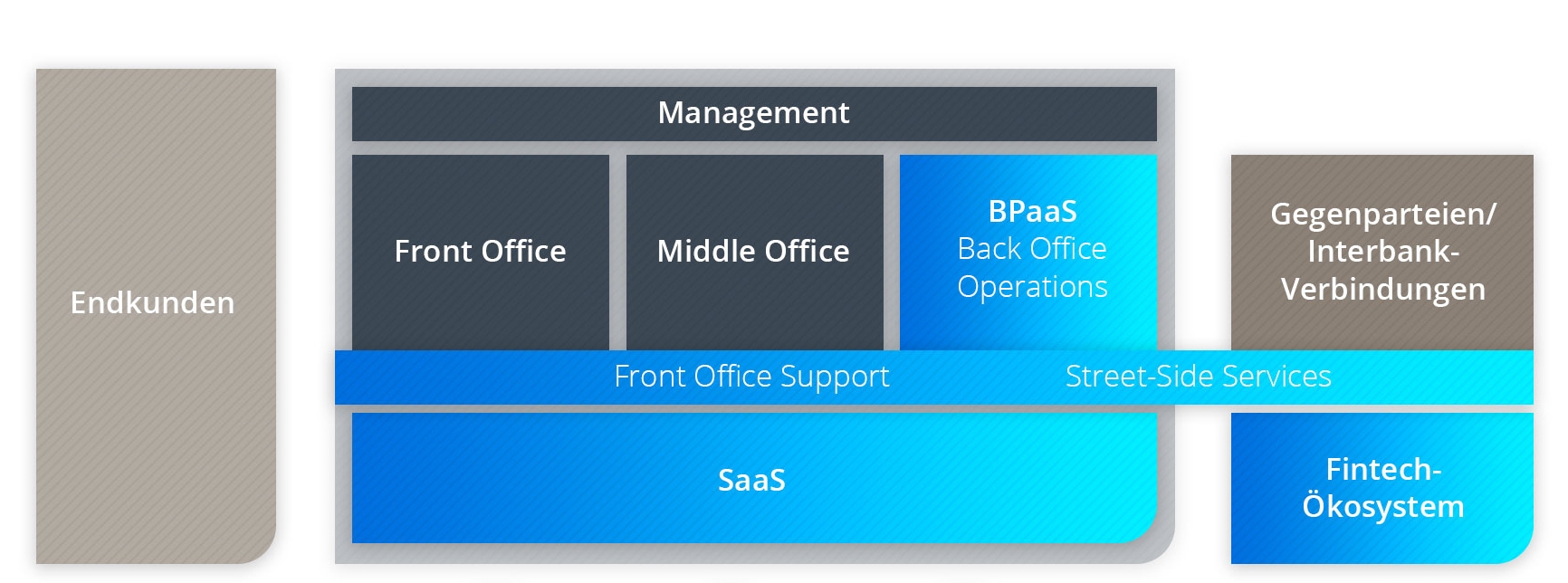

Abbildung 2: BPaaS-Ansatz

Abbildung 2: BPaaS-AnsatzBanken und Vermögensverwalter stoßen bei ihren Bemühungen in Sachen digitale Transformation immer wieder an die Grenzen der Veränderungs- und Integrationsfähigkeit ihrer Legacy-Systeme. Zudem verlangt Digitalisierung weit mehr, als nur eine neue Applikation für das Frontoffice einzuführen – im Backoffice sind noch viel größere Effizienzsteigerungen möglich.

Der Idealzustand ist eine End-to-End-Digitalisierung mit drastisch reduzierten manuellen Aufwänden und nahezu perfekten STP-Raten. Ein BPaaS-Modell kann dabei zu einer spürbar höheren Effizienz beitragen sowie positive Economies-of-Scale- bzw. Scope-Effekte schaffen. Allerdings gilt, dass Finanzinstitute eben wegen der strategischen Dimension eines BPaaS-Ansatzes alle Folgen gründlich durchdenken sollten.

Die Zukunftsfähigkeit eines Finanzinstituts hängt von seiner Innovationskraft, seiner Flexibilität und seiner Profitabilität ab. In vielen Fällen eröffnet die Kombination von SaaS und BPaaS den Weg dorthin.

Avaloq Report “Zukunftsfähigkeit im Backoffice“

Avaloq behandelt das Thema noch ausführlicher in seinem deutschsprachigen Report Zukunftsfähigkeit im Backoffice – Business Process as a Service (BPaaS) für Finanzinstitute. Dieser beleuchtet transparent den Unterschied zwischen BPaaS und dem klassischen Business Process Outsourcing (BPO), das Pro und Contra von BPaaS, für welche Institute der Ansatz interessant ist und welche Leistungen ein BPaaS-Modell abdecken sollte.

Der Report kann hier kostenfrei heruntergeladen werden:

Zum Report “Zukunftsfähigkeit im Backoffice“