Steuerbehörden stehen vor neuen Herausforderungen

Die zunehmende Verbreitung von Digital Assets in den vergangenen Jahren stellt Steuerbehörden vor neue Herausforderungen. Insbesondere die zugrunde liegende Distributed-Ledger-Technologie (DLT) hält sich nicht an Ländergrenzen. Dadurch fehlt den Steuerbehörden die Transparenz über Kapitaleinkommen aus dem Handel mit Kryptowerten. Steuerhinterziehung bzw. Steuerbetrug können aus Sicht der Regulatoren vereinfacht werden, was eine intensive internationale Zusammenarbeit erforderlich macht.

Zur Schließung etwaiger steuerlicher Schlupflöcher für Digital Assets hat die OECD den Common Reporting Standard (CRS) als Basis für den weltweiten automatischen Austausch von Finanzinformationen hinsichtlich Kryptoassets aktualisiert. Zudem wurde das sog. Crypto-Asset Reporting Framework (CARF) von der OECD veröffentlicht, das globale standardisierte Sorgfalts- und Meldepflichten für Kryptodienstleister mit sich bringt. In einer staatenübergreifenden Erklärung der OECD-Länder haben sich 48 Staaten selbst verpflichtet, die Anpassungen am CRS und das CARF mit Geltung ab Januar 2027 zu implementieren.[2] Die Europäische Union realisiert die neuen Regelungen mit der Directive on Administrative Cooperation 8 (DAC 8), die als Richtlinie die Umsetzung durch die EU-Mitgliedsstaaten in nationales Recht erfordert.[3] Für die Schweiz und Liechtenstein sind Mitte des Jahres 2024 analoge Gesetzesvorschläge zu erwarten.

Umsetzungstimeline

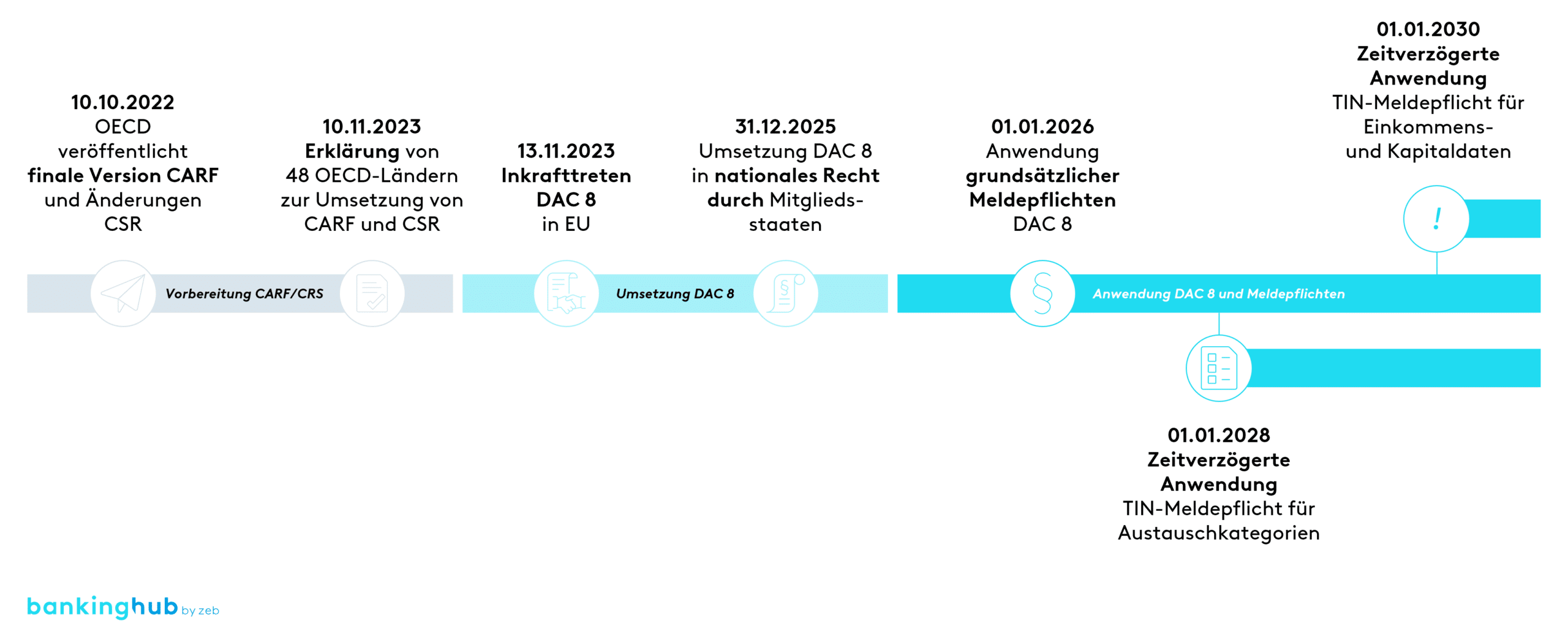

Nach Beauftragung durch die G20-Staaten wurden die finale Fassung des CARF sowie die Anpassung am CRS am 10.10.2022 von der OECD verabschiedet. In einer gemeinsamen Erklärung haben sich am 10.11.2023 48 OECD-Mitgliedsstaaten selbst verpflichtet, das CARF und die Anpassungen am CRS umzusetzen. Sie bekräftigen ihre Absicht, die Regelungen bis Anfang 2027 zu implementieren. In der Europäischen Union wurde das CARF bzw. der CRS durch die DAC 8 realisiert, die am 13.11.2023 in Kraft getreten ist. Nach Umsetzung in nationale Gesetzgebungen wird die DAC 8 ab 01.01.2026 verpflichtend Anwendung finden.

Meldungen über Kryptotransaktionen erfolgen im Folgejahr der Transaktion, d. h., mit verpflichtender Anwendung der DAC 8 zum 01.01.2026 wird es die ersten Meldungen ab 01.01.2027 geben. Da insbesondere für die Übermittlung und automatisierte Überprüfung der Steueridentifikationsnummern (engl. TINs) ein IT-Tool von der Europäischen Kommission entwickelt und zur Verfügung gestellt werden soll, greifen die Meldepflichten für TINs zeitverzögert.

Ab dem 01.01.2028 erfolgen die Erhebung der TIN und der Informationsaustausch für diverse Austauschkategorien wie grenzüberschreitende Vorabentscheidungen und Vorabverständigungen (DAC 3), länderspezifische Reports (DAC 4) und meldepflichtige Maßnahmen zur Steuergestaltung (DAC 6). Die Fristverlängerung bis zum 01.01.2030 betrifft das Reporting von TINs für Einkommens- und Kapitaldaten, die vom automatischen obligatorischen Informationsaustausch betroffen sind (DAC 1).

Vom Eidgenössischen Finanzdepartement ist Mitte des Jahres eine Vernehmlassungsvorlage zur Umsetzung des CARF bzw. CRS geplant, in Liechtenstein ist ein ähnlicher Zeithorizont angedacht. Aufgrund des extraterritorialen Anwendungsgebiets der DAC 8 sind Schweizer und Liechtensteiner Kryptodienstleister, die Transaktionen für EU-Bürger:innen ausführen, gleichermaßen von der EU-Gesetzgebung betroffen. Folglich ist davon auszugehen, dass die Gesetzesvorschläge zur Umsetzung des CARF bzw. CRS für die Schweiz und Liechtenstein an die DAC 8 angelehnt sein werden.

EU-Implementierung: DAC 8

Die europäische DAC 8 zielt darauf ab, steuerliche Transparenz für Kryptowerte zu schaffen, und harmonisiert damit in einem ersten Schritt die Steuernormen innerhalb der EU. Von der DAC 8 betroffene meldepflichtige Vermögenswerte sind Kryptowerte, die für Zahlungs- und Anlagezwecke verwendet werden, d. h. konkret Kryptowährungen, Stablecoins einschließlich E-Geld und CBDCs, teilweise auch NFTs. Daneben sind direkte und indirekte Investments in Digital Assets inkludiert, dies können bspw. Derivate oder ähnliche Investmentvehikel sein.

Meldende Anbieter sind Crypto-Asset Service Provider (CASPs) gemäß der Markets in Crypto-Assets Regulation (MiCAR), also Kryptodienstleister, die Kryptotransaktionen ausführen, wozu bspw. Kryptobörsen, ‑verwahrer, ‑geldautomaten oder -broker zählen, sowie sog. Crypto-Asset Operator (CAOs), die im Deutschen einem Kryptowertbetreiber entsprechen.

Gemäß MiCAR müssen CASPs in einem Mitgliedsstaat zugelassen sein, während sich CAOs als Anbieter außerhalb des Anwendungsgebiets der MiCAR in einem Mitgliedsstaat registrieren lassen müssen. Meldepflichtige Nutzende sind in der EU ansässig und Kunden eines CASPs bzw. CAOs, unabhängig vom Sitz des meldenden Anbieters oder von der Höhe der Transaktion.

Die EU erlässt folgende Maßnahmen im Rahmen der DAC 8

- Selbstauskunft für betroffene Nutzende

- Automatischer Informationsaustausch und Meldepflichten hinsichtlich Kryptotransaktionen inkl. Steueridentifikationsnummer

- Sonderregelung: Steuervorbescheide für vermögende Einzelpersonen

- Festsetzung von Sanktionen auf nationaler Ebene

In einem ersten Schritt müssen betroffene Institute im Rahmen ihrer Sorgfaltspflicht von ihren Kunden Selbstauskünfte einholen und an die entsprechenden Behörden übermitteln.

Im nächsten Schritt erfordert die DAC 8 einen innerstaatlichen und grenzüberschreitenden automatischen Informationsaustausch bzw. eine Meldepflicht auf der Ebene der Transaktion. Die zu übermittelnden Transaktionsdaten umfassen auf aggregierter Basis die Art der Transaktion, bspw. Fiat-Krypto oder Krypto-Krypto, die Anzahl der transferierten Einheiten, den beizulegenden Zeitwert sowie personenbezogene Daten inkl. der Steueridentifikationsnummer. Letzterer kommt im Rahmen der DAC 8 eine zentrale Rolle zu, um Steuerpflichtige zu identifizieren und Steuern korrekt zu bemessen sowie anschließend erheben zu können. Die Reportingpflichten betreffen ebenso den:die Empfänger:in der Transaktion.

Darüber hinaus erfordert die DAC 8 den Informationsaustausch hinsichtlich Steuervorbescheiden für vermögende Einzelpersonen, konkret für Steuerpflichtige mit einem jährlichen aggregierten Transaktionswert von über 1,5 Mio. Euro. In Deutschland sind Vorbescheide bereits gängige Praxis für Auskünfte von Finanzämtern über zukünftige steuerliche Sachverhalte, allerdings gibt es in einigen EU-Mitgliedsstaaten bislang keine Steuervorbescheide.

Im Kreise der EU-Mitgliedsstaaten konnte man sich auf kein einheitliches Vorgehen für Sanktionen einigen. Daher werden in der DAC 8 keine Sanktionen quantifiziert, und es ist eine Umsetzung in der jeweiligen nationalen Gesetzgebung erforderlich. In jedem Falle sollen die Sanktionen „wirksam, verhältnismäßig und abschreckend“ sein. Zudem muss ein CASP gemäß DAC 8 Nutzende an der Ausführung weiterer Kryptotransaktionen hindern, wenn die benötigten Informationen nicht innerhalb von 60 Tagen und nach zwei Nachverfolgungen übermittelt wurden.

Während die MiCAR den Zugang für Kryptowerte zu den Märkten in der EU regelt, dient sie Steuerbehörden nicht als Grundlage für die Besteuerung von Kryptowerten. Daher greift die DAC 8 zwar auf die Definitionen der MiCAR zurück, bringt jedoch bspw. hinsichtlich der Melde- und Sorgfaltspflichten sowie des Anwendungsgebiets grundlegende Unterschiede mit sich. Die DAC 8 hat ein sog. extraterritoriales Anwendungsgebiet. Dies bedeutet, dass die Richtlinie für sämtliche Kryptodienstleister gilt, die Services für EU-Bürger:innen erbringen, unabhängig davon, ob diese in den Anwendungsbereich der MiCAR fallen. Damit sind insbesondere auch CASPs mit Sitz in der Schweiz und Liechtenstein betroffen, die eine Geschäftstätigkeit in der EU verfolgen.

Handlungsempfehlungen für Finanzinstitute

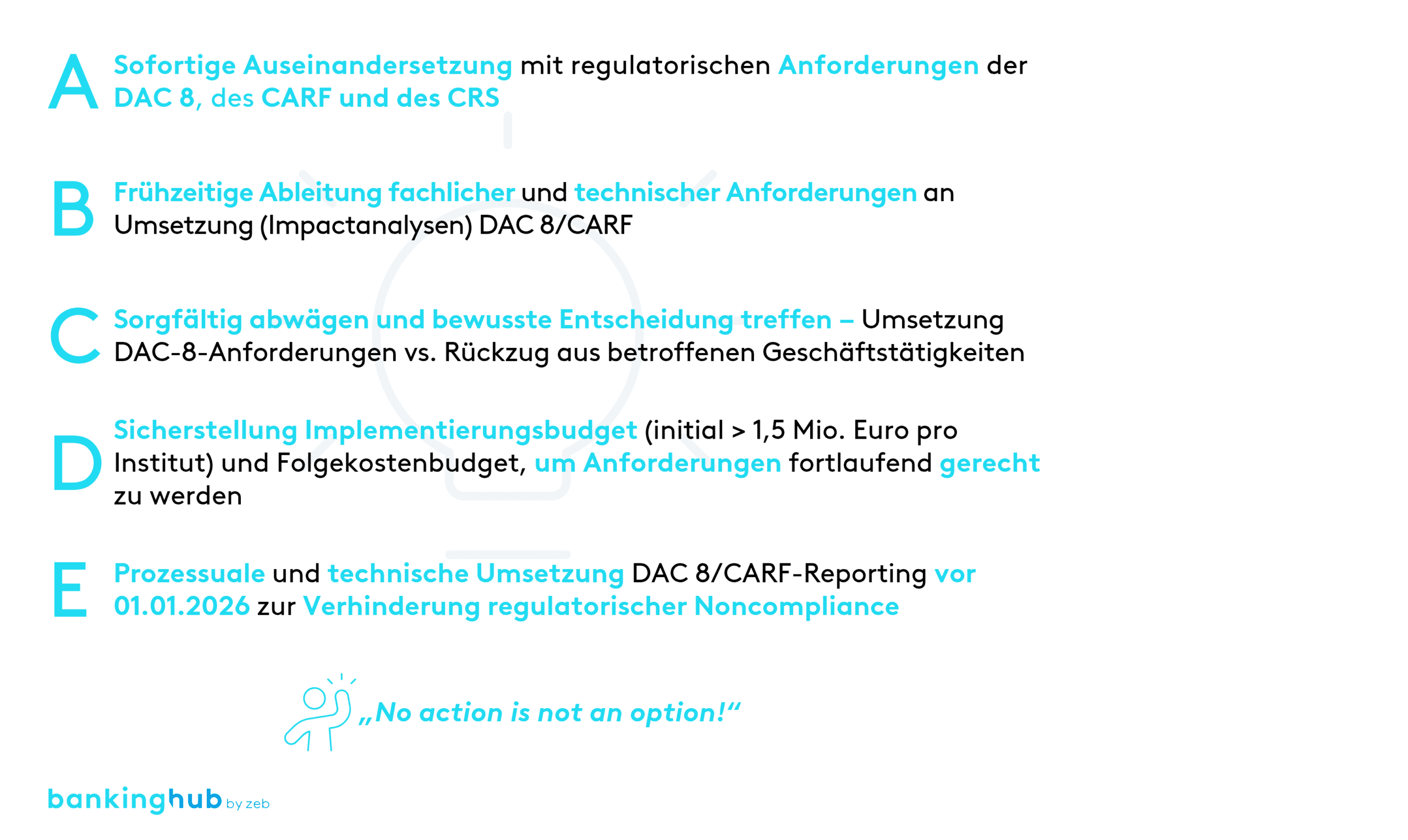

- Um eine regulierungskonforme Umsetzung der Timeline zu gewährleisten, sollten sich Finanzinstitute mit Kryptoangebot bzw. Kryptodienstleister zeitnah mit dem Thema Kryptowerte und Steuern im Kontext von CRS, CARF und DAC 8 auseinandersetzen. Im Zuge dessen kann eine etwaige Betroffenheit für die eigene Geschäftstätigkeit frühzeitig identifiziert werden.

- Dadurch bietet sich Instituten die Möglichkeit, ohne zeitlichen Druck Impactanalysen vorzunehmen und entsprechende fachliche bzw. technische Anforderungen aufgrund der neuen Regulierungen frühzeitig abzuleiten.

- In der Folge können Finanzinstitute eine Umsetzung der Anforderungen aus dem CRS/dem CARF/der DAC 8 sorgfältig abwägen. Alternativ können sie sich entscheiden, sich aus dem betroffenen Geschäftszweig bzw. der betroffenen Dienstleistung zurückzuziehen.

- Die Umsetzung der DAC 8 geht mit erheblichen Implementierungskosten für Kryptodienstleister einher. Die Europäische Kommission schätzt diese pro Institut auf initial ca. 1,5–2,0 Mio. Euro[4] und in der Folge auf 150.000 Euro jährlich. Diese Kosten gilt es in der Budgetplanung für die kommenden Jahre zu berücksichtigen, um den entstehenden Anforderungen fortlaufend gerecht zu werden. Zwar sehen sich traditionelle Banken mit hohen Implementierungskosten konfrontiert, sie sind aber an hohe Reportinganforderungen gewöhnt. Demgegenüber stellen die erhöhten Compliance-Anforderungen für Krypto-Start-ups teilweise Neuland dar und machen große Investitionssummen erforderlich. Deren Innovationsfähigkeit könnte durch die DAC 8 in der Zukunft eingeschränkt werden.

- Insbesondere die prozessuale und technische Implementierung sollte frühzeitig erfolgen, um regulatorische Noncompliance zum Zeitpunkt der vollständigen Anwendung zu vermeiden. Dies gilt vor allem für Prozesse hinsichtlich des Kundenonboardings und der damit verbundenen Kommunikation. Darüber hinaus betrifft dies allgemeine Compliance- und Kontrollprozesse, um bspw. neue Transaktionen zu verhindern, nachdem eine Selbstauskunft auf mehrmalige Nachfrage nicht erteilt wurde.