Über die Corporate Sustainability Due Diligence Directive (CSDDD)

Die Regelung im EU-Binnenmarkt schafft faire Wettbewerbsbedingungen und Rechtssicherheit, die seit dem LkSG zulasten deutscher Unternehmen (inkl. Banken und Sparkassen) verzerrt sind. Die CSDDD tritt für große Unternehmen mit über 1.000 Mitarbeitenden (in Vollzeitäquivalenten) und einem Umsatz i. H. v. 450 Mio. Euro in Kraft (Art. 2), wobei die Anwendung stufenweise von 2027 bis 2029 erfolgt. Damit ist nunmehr auch der Finanzsektor inbegriffen (Art. 3).

Wie auch beim LkSG sind verbundene Unternehmen einzubeziehen, sofern der Mutterkonzern Management-, Betriebs- oder finanzielle Entscheidungen übernimmt. Hinzu kommt im Vergleich zum LkSG die Berücksichtigung von Franchisegebern, wenn sie mit der Vergabe ihrer Rechte an Selbstständige einen Umsatz von mehr als 22,5 Mio. Euro (EU) und 80 Mio. Euro (weltweit) erzielen. Außerdem schließt die CSDDD auch außerhalb der EU gegründete Unternehmen ein, wobei hier bei den Umsatzschwellen ausschließlich der Umsatz in der EU herangezogen wird.

Was ändert sich mit der CSDDD?

Mit der CSDDD steigen oder verändern sich in mehreren Bereichen die konkreten Anforderungen für betroffene Banken und Sparkassen, wie wir im Folgenden zeigen.

Erweiterung betrachteter Risikoarten und Berücksichtigung von Klimaaspekten

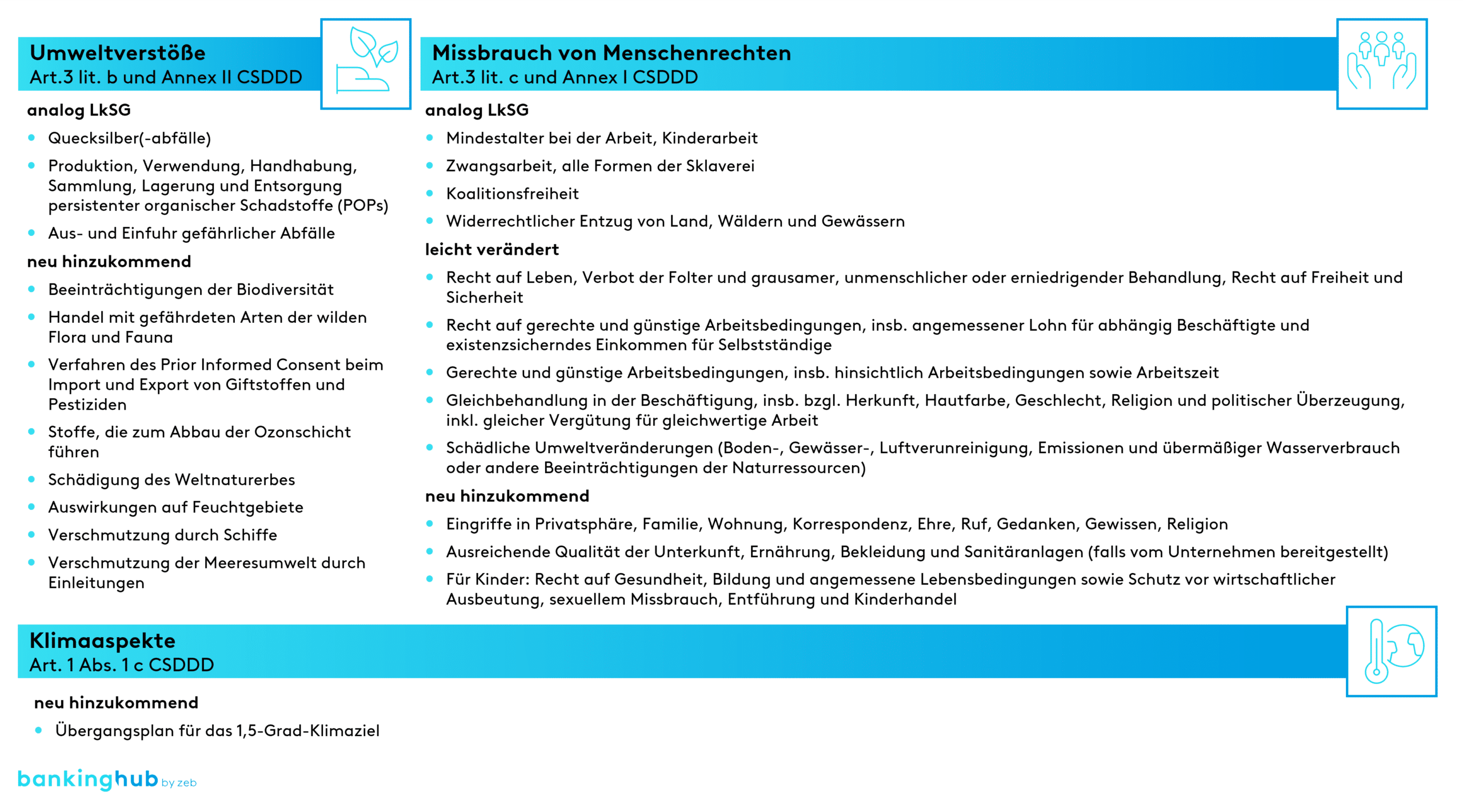

Die CSDDD nimmt im Vergleich zum LkSG Erweiterungen bei den Risiken sowohl aus Umweltverstößen als auch aus dem Missbrauch von Menschenrechten vor (vgl. Abbildung 1).

Die zudem neu zu berücksichtigenden Themenfelder erfordern eine gezielte strategische Steuerung, denn Unternehmen haben z. B. nach Art. 1 ihr Geschäftsmodell zukünftig in Einklang mit dem Pariser Klimaabkommen und der darin verankerten Obergrenze für die globale Erwärmung i. H. v. 1,5 Grad zu bringen. Die betroffenen Unternehmen müssen zwar einen sog. Übergangsplan bezogen auf ihre Strategie und ihr Geschäftsmodell (Art. 15) formulieren, mit welchem sie zum 1,5-Grad-Ziel beitragen wollen, sind aber nicht in jedem Fall gesondert berichtspflichtig (siehe Absatz „Berichtspflicht“).

Neudefinition der Aktivitätenkette

Im Gegensatz zum LkSG werden nach Art. 3 lit. e nicht nur unmittelbare, sondern auch mittelbare Lieferanten berücksichtigt – letztere, sofern ihre Aktivitäten einen Bezug zum verpflichteten Unternehmen haben. Gleichzeitig sind die Aktivitäten vor- und nachgelagert zu betrachten. Somit rückt die CSDDD im Rahmen der dort bezeichneten Aktivitätenkette die Wertschöpfungskette upstream (den Lieferanten vorgelagert) und downstream (nachgelagert) in den Vordergrund (Art. 3 lit. g). Downstream sind Unternehmen jedoch nur relevant, sofern sie Tätigkeiten für das verpflichtende Unternehmen oder in dessen Auftrag ausführen.

Unternehmen aus der Finanzwirtschaft wie Banken und Sparkassen brauchen – analog dem LkSG – nur die vorgelagerte Wertschöpfungskette und ihre eigenen Aktivitäten zu betrachten (v. a. Annex 36b). Die nachgelagerte Wertschöpfungskette (z. B. im Rahmen der Kreditvergabe) bleibt somit vorerst weiterhin ausgeklammert.

Sorgfaltspflichten

Hinsichtlich der Sorgfaltspflichten stellt die CSDDD auch auf die Bemühenspflicht der Unternehmen ab. Im Rahmen einer Sorgfalts-Policy sind z. B. die sorgfaltsbezogenen Strategien, ein Verhaltenskodex und eine Prozessbeschreibung zu verankern. Ähnlich dem LkSG adressiert die CSDDD die Punkte Risikobewertung und -priorisierung, Prävention, „Wiedergutmachung“, Beschwerdeverfahren, Dokumentation, Überprüfung der Wirksamkeit sowie Berichterstattung. Da somit deutlich mehr Risiken von der CSDDD aufgegriffen werden, ist mutmaßlich von einem höheren administrativen Aufwand im Risikomanagement auszugehen.

Stakeholderbeteiligung

Während das LkSG bisher nur in Ansätzen die Konsultation von Interessenträger:innen (z. B. der eigenen Mitarbeitenden) aufgreift, stellt die CSDDD deutlich umfangreichere Anforderungen. Vor Erstellung einer Sorgfaltsrichtlinie ist entweder eine Konsultation der Beschäftigten des Unternehmens durchzuführen oder ein:e Expert:in heranzuziehen (Art. 5). Der Prozess zur Beteiligung kann sich mitunter auf die Geschwindigkeit der Umsetzung der CSDDD auswirken. Der erhöhte Abstimmungsbedarf sollte somit von Anfang an Berücksichtigung finden.

Berichtspflicht

Die von den verpflichteten Unternehmen jährlich abzugebenden Berichte werden im Einheitlichen Zugangspunkt (European Single Access Point, ESAP) veröffentlicht (Art. 11a). Bei Bestehen einer Verpflichtung zum nichtfinanziellen Bericht bzw. einer Berichtspflicht nach CSRD sieht der Gesetzgeber keine gesonderte Berichtspflicht vor (Annex 44), um Doppelbelastungen zu vermeiden. Insbesondere Banken und Sparkassen können von dieser Erleichterung profitieren.

Haftung und Schadensersatz

Während das LkSG bislang keine eigene zivilrechtliche Haftung auf Schadensersatz vorsieht, sondern ausschließlich auf Geldbußen und den Ausschluss von öffentlichen Aufträgen abstellt, ist in der CSDDD eine Schadensersatzhaftung enthalten. Auch die Geldbußen erhöhen sich auf bis zu 5 % des Jahresumsatzes (Art. 20). Neu ist der Aspekt der „Wiedergutmachung“, den die Aufsichtsbehörden bei der Berechnung von Bußgeldern anrechnen können. Etwaige Schadensersatzansprüche sind als potenzieller zusätzlicher ESG-Risikofaktor im Risikomanagement zu berücksichtigen.

Ab wann und wie wird die CSDDD in nationales Recht überführt?

Die Einführung der CSDDD wird in Deutschland voraussichtlich durch Anpassungen des bestehenden LkSG erfolgen. Im Sinne einer Regulierungsstabilität ist davon auszugehen, dass Verschärfungen in das LkSG einfließen werden, jedoch keine bereits gültigen Regulierungen zurückgenommen werden. Dafür spricht, dass nach Art. 1 Abs. 2 CSDDD das Recht eines Mitgliedstaats, welches ein höheres Schutzniveau bietet, nicht herabgesetzt werden darf. Hinsichtlich der Anwendungsgrenze und des Anwendungszeitpunkts ist daher anzunehmen, dass in Deutschland – wie bisher – Unternehmen mit mehr als 1.000 Mitarbeitenden (in Köpfen) unabhängig von ihrem Umsatzvolumen betroffen sein werden.

Fazit: Eine frühzeitige Auseinandersetzung mit den Verschärfungen ist empfehlenswert!

Auch wenn die Verschärfungen der CSDDD erst noch Anwendung im deutschen LkSG finden werden, empfehlen wir Banken und Sparkassen, die bereits heute oder voraussichtlich innerhalb der nächsten zwei Jahre die Grenze von 1.000 Mitarbeitenden überschreiten bzw. überschreiten werden (direkte Betroffenheit), sich frühzeitig mit den erweiterten Sorgfaltspflichten nach CSDDD auseinanderzusetzen. Für Banken und Sparkassen unterhalb der Anwendungsschwelle von 1.000 Mitarbeitenden greift der sog. „Trickle-down-Effekt“ (indirekte Betroffenheit), wonach sich größere Unternehmen durch Vertragsklauseln auch von kleineren Vertragspartnern eine umfassende Einhaltung von Sorgfaltspflichten zusichern lassen.

Risikoorientiert sollten sämtliche Banken und Sparkassen auf eine Verzahnung des Themas CSDDD mit der jeweiligen Geschäfts-, Risiko- und Nachhaltigkeitsstrategie achten. Dies ist gleich aus mehreren Gründen relevant, u. a.:

- Bei der Kreditvergabe können ESG-Risiken in der Wertschöpfungskette der Kreditnehmer in Form von Bonitätsrisiken (Risikofaktor Soziales z. B. über Strafzahlungen durch die Kunden bei Missachtung der Sorgfaltspflichten etc.) für die Banken und Sparkassen entstehen.

- Risikobranchen (z. B. Textil) können im Rahmen einer Negativliste in der Risikostrategie ausgeschlossen werden oder mit verschärften ESG-bezogenen Kreditvergaberichtlinien versehen werden (z. B. zusätzlichen Unterlagenerfordernissen).

Banken und Sparkassen werden sich zudem im Rahmen ihrer Geschäftsfeldanalyse (MaRisk AT 4.2) eingehend mit der nachhaltigen Transformation ihres Umfelds auseinandersetzen müssen. Hier bieten CSRD und CSDDD die Chance, nützliche Informationen vonseiten größerer Firmenkunden zu erhalten. Auch wenn bestimmt nur ein Bruchteil der Firmenkunden von den Anforderungen aus CSRD bzw. CSDDD betroffen sein dürfte, so werden die betroffenen „großen“ Firmenkunden aus der Region (ggfs. typische sog. Hidden Champions) in ihren Ausführungen zu ihrem Übergangsplan auch ihre regionalen und lokalen Zulieferer als Einflussfaktor erfassen sowie darüber berichten und somit erste Rückschlüsse auf die Transformation des jeweiligen Geschäftsgebiets der Banken und Sparkassen erlauben.

Zu guter Letzt können Kunden zu Recht erwarten, dass in der Wertschöpfungskette der eigenen Bank – auch wenn sie weniger als 1.000 Mitarbeitende beschäftigt – keine Umwelt- und Menschenrechtsverstöße bestehen.

Zusammenfassend ist unabhängig von der Größe des Finanzinstituts eine intensive Auseinandersetzung mit der CSDDD unter Reputationsgesichtspunkten zu empfehlen – dies gilt im Übrigen auch, sollte sich die Politik doch noch für ein Aussetzen des LkSG entscheiden, wie es derzeit in der Presse diskutiert wird.