CSRBB – Neueinführung als zusätzliche Risikoart

Umfassen die neuen EBA-Leitlinien bzgl. IRRBB an vielen Stellen Konkretisierungen und Erweiterungen bereits bestehender Anforderungen, wurde das Thema CSRBB seitens der EBA im Grunde komplett überarbeitet. Deswegen spricht auch die deutsche Aufsicht bei der Einführung der neuen Rahmenvorgaben für CSRBB bzw. der Überführung in die deutsche Verwaltungspraxis von regulatorischem „Neuland“. Vorweggeschickt wird hierbei, dass die Kreditspreadrisiken als Teil der Kreditrisiken, der Marktpreisrisiken oder als separate Risikoart betrachtet werden.

Scope und Definition

Erfahrungen in der Umsetzung der EBA-Anforderungen bei EZB-beaufsichtigten Instituten haben gezeigt, dass insbesondere die Abgrenzung der für CSRBB relevanten Positionen („Scope“) im Rahmen der Einführung der neuen CSRBB-Anforderungen ohne vorangehende Erkenntnisse aus aufsichtlichen Prüfungen schwierig ist.

Auch die MaRisk folgen dem EBA-Ansatz einer Negativabgrenzung, womit zunächst das gesamte Anlagebuch im Scope und jeder Ausschluss einer Position entsprechend argumentativ zu belegen ist. Dabei gilt, dass eine Position CSRBB-relevant ist, wenn sie gegenüber einer Änderung des „Marktkreditspreads“ oder des „Marktliquiditätsspreads“ sensitiv ist. Somit geht es explizit um die „Bepreisung“ einer bestimmten Bonität bei gleichbleibendem Rating (in Abgrenzung zur Verschlechterung der Bonität als Migrationsrisiko) und der Marktliquidität in Gänze. Diese Definition spricht für eine Einordnung des Kreditspreadrisikos als eine Subrisikoart des Marktpreisrisikos, was auch mit der gängigen Marktpraxis übereinstimmt. Idiosynkratische Komponenten wie sektorabhängige Komponenten sollten grundsätzlich nicht berücksichtigt werden, können aber bei Sicherstellung hinreichend konservativer Ergebnisse aus Vereinfachungsgründen im Kreditspreadrisiko inkludiert werden.

Insbesondere bzgl. des Scope bleibt abzuwarten, wie die Aufsichtsbehörden mit der aktuell noch sehr heterogenen Vorgehensweise bei der Identifikation der relevanten Positionen der Institute umgehen und wie eine künftige „Best Practice“ aussehen könnte.

Duale Risikomessung und Stresstests

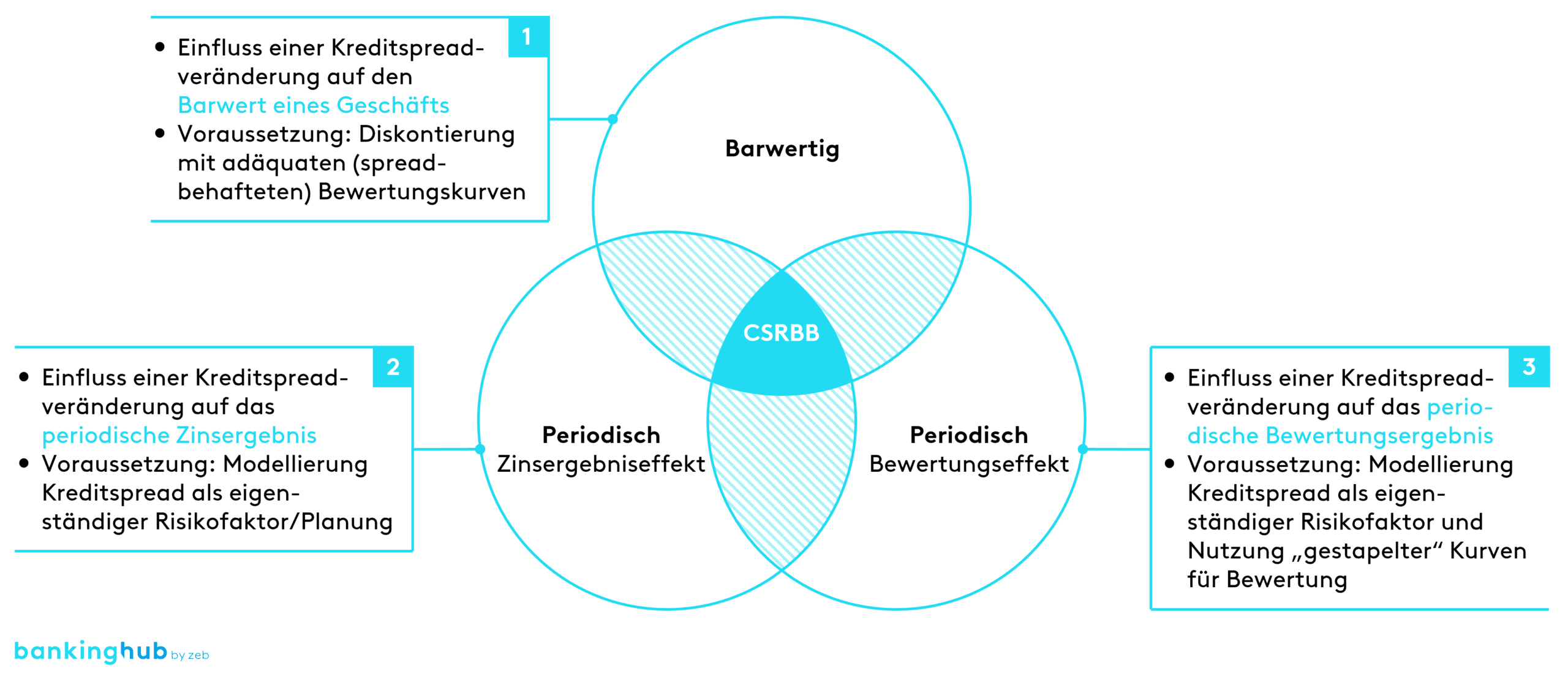

Den Anforderungen für IRRBB folgend, sind ebenso für CSRBB sowohl die barwertige als auch die periodische Betrachtung im Rahmen der Ausgestaltung der Risikosteuerungs- und -controllingprozesse inkl. der Risikotragfähigkeit relevant. Vor allem in der periodischen Betrachtung bedeutet dies, dass künftige Kreditspread-induzierte Bewertungseffekte, bspw. aus Wertpapieren im Depot A, die zu strengem Niederstwertprinzip bzw. Fair Value bilanziert werden, entsprechend zu berücksichtigen sind. Die nachfolgende Abbildung verdeutlicht die verschiedenen Dimensionen von CSRBB, die es künftig in Einklang mit IRRBB zu beachten gilt:

Abbildung 1: Relevante Dimensionen des CSRBB

Abbildung 1: Relevante Dimensionen des CSRBBDie Anforderungen an Stresstests und -szenarien sind für CSRBB im Vergleich zu IRRBB deutlich geringer, da es u. a. keine „harten“ aufsichtsrechtlichen Vorgaben wie beim Zinsschock gibt, die über die institutsindividuellen Szenarien hinaus zu berechnen sind. Weiterhin gilt aber, dass die Kreditspreadszenarien die wesentlichen CSRBB-Komponenten abdecken und den institutsindividuellen Portfoliostrukturen Rechnung tragen sollten.

Übergreifende Neuanforderung an Daten/IT und Risikoberichterstattung

Neben den bereits genannten spezifischen Anforderungen für IRRBB und CSRBB beinhaltet der Konsultationsentwurf zur 8. MaRisk-Novelle mit der zugrunde liegenden IT-Infrastruktur sowie der Risikoberichterstattung zwei zentrale und übergreifende Themen, die gleichermaßen für das Zinsänderungsrisiko und das Kreditspreadrisiko gelten.

Bzgl. Daten und IT-Systemen wird mit Verweis auf die EBA-Leitlinien betont, dass die für die Risikomessung relevanten Geschäftscharakteristika vollständig abzubilden sind und flexibel sowie unter Nutzung aktueller Marktdaten auswertbar sein müssen. Entsprechende Prozesse zur Sicherung der Datenqualität sind zu etablieren.

Hinsichtlich der Risikoberichterstattung wird auf die sehr umfangreichen Anforderungen der EBA-Leitlinien zu IRRBB (Tzn. 65–67) und CSRBB (Tzn. 146–148) verwiesen. Hierbei werden für IRRBB bspw. ein dezidiertes Reporting der relevanten Subrisikoarten, die Quantifizierung der Auswirkungen zentraler Modellierungsannahmen auf die Risikowerte sowie der Auswirkungen von Zinsderivaten auf die Risikowerte gefordert. Das Reporting muss mindestens quartalsweise erfolgen; soweit es aus Risikosicht nötig ist, kann ein kürzerer Turnus sinnvoll und notwendig sein.

Auch wenn beide der genannten Themen immer unter Berücksichtigung des Proportionalitätsprinzips zu betrachten sind, könnte insbesondere die saubere Erfassung und Abbildung der Geschäfte in den IT-Systemen als Grundlage einer korrekten Risikomessung im Sinne der EBA-Definitionen für IRRBB (sowie die jeweils relevanten Subrisikoarten) und CSRBB (unter Beachtung der geltenden EBA-Definition) zusätzlichen Aufwand bedeuten.

Zusammenfassung und übergreifendes Fazit

Klarheit erhalten die Institute über die Einordnung der Kreditspreadrisiken insofern, dass diese grundsätzlich institutsindividuell erfolgen kann; sinnvoll und Marktstandard ist die Zuordnung zu den Marktpreisrisiken – die geforderte Separierung und Bewertung wird weitere Herausforderungen nach sich ziehen. Zu hinterfragen ist auch die Angemessenheit der bestehenden Zins- und Kreditspreadrisikostresstests auf die neuen Anforderungen – u. a. die klare Anforderung der Berücksichtigung von Negativzinsszenarien.

Da so kurz nach der 7. Novelle aus Juni 2023 wieder eine Novellierung der MaRisk ansteht, sei die Frage erlaubt, ob man diese EBA-Leitlinien nicht zusammen mit den anderen Änderungen der 7. MaRisk-Novelle hätte veröffentlichen können, zumal diese zu diesem Zeitpunkt längst vorlagen. Weil in den Instituten aber vielfach die gleichen Mitarbeitenden, insbesondere für die risikobezogenen Umsetzungsthemen, verantwortlich sind und zumindest bei der Novelle letztes Jahr die Umsetzungsfristen sehr eng bemessen waren, mag eine Aufteilung der Anforderungen auf zwei MaRisk-Novellen für die Institute sogar von Vorteil sein.

Mit der Umsetzung der IRRBB- und CSRBB-Anforderungen in deutsches Recht sind auch wesentliche Veränderungen in der Prüfungspraxis zu erwarten. Vor allem bei Sparkassen und Genossenschaftsbanken unterlagen die Zinsänderungsrisiken in den letzten Jahren regelmäßig den Prüfungshandlungen, wobei oftmals ein Zinsrisikosteuerungsansatz dominierte und die Kreditspreadrisiken eher nebensächlich geprüft wurden. Hier ist eine deutliche Verschärfung im Prüfungsvorgehen abzusehen, die in einer der Hauptrisikoarten der Institute zu mehr und ggf. auch schwerwiegenden Feststellungen führen kann.

Nach der aktuellen Diskussion gehen wir davon aus, dass die 8. MaRisk-Novelle bereits im April/Mai 2024 in Kraft tritt. Gemäß den Erfahrungen der letzten Novellen ist von keiner allzu langen Umsetzungszeit für die Neuerungen auszugehen. [1]

Lesen Sie gerne auch unseren ersten Teil zur 8. MaRisk-Novelle!

Im ersten Teil haben wir uns schwerpunktmäßig mit den neuen EBA-Anforderungen zum Zinsänderungsrisiko im Anlagebuch beschäftigt.