Wann ist eine Investition taxonomiekonform?

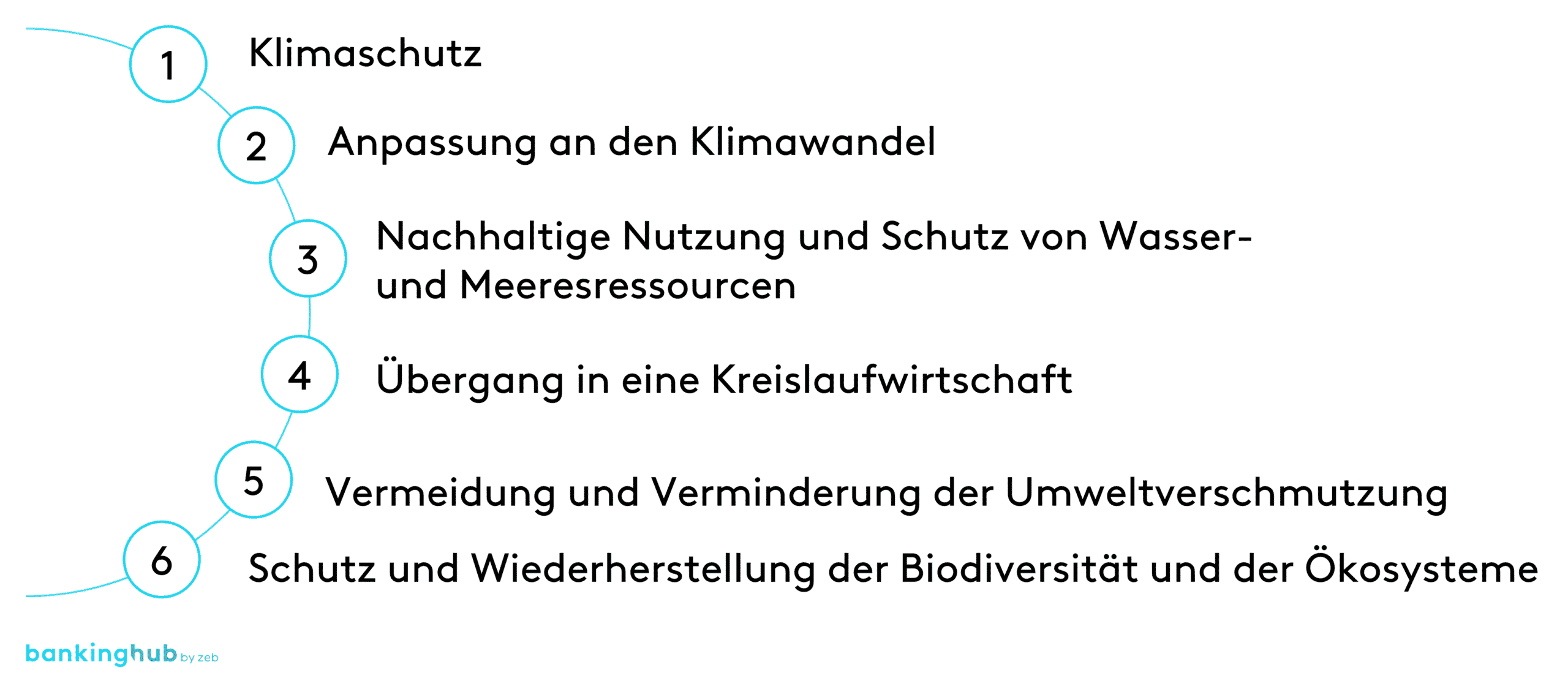

Damit eine Investition als taxonomiekonform eingestuft werden kann, muss sie einen positiven Einfluss auf ein Umweltziel haben (vgl. Abbildung 1) und darf zugleich keinem anderen Umweltziel schaden. Auch ein in der Taxonomie-VO[2] definierter sozialer Mindestschutz muss eingehalten werden.

Um anhand greifbarer Kriterien prüfen zu können, ob Investitionen in diesem Sinne nachhaltig sind oder nicht, hat die EU einen Kriterienkatalog in Form sog. technischer Screening-Kriterien geschaffen[3]. Bislang liegen diese jedoch nur für die ersten zwei von insgesamt sechs Umweltzielen vor. Somit beschränkt sich die Prüfung zunächst auf diese ersten beiden klimabezogenen Umweltziele.

Gegenwärtig ist die EU-Taxonomie vor allem im Rahmen der nicht finanziellen Berichterstattung und der Offenlegung von Banken relevant. In Art. 8 der Taxonomie-VO und dem delegierten Rechtsakt (EU) 2021/2178 werden Inhalte, Darstellung und Kenntlichmachung der taxonomiebezogenen, nicht finanziellen Angaben festgelegt. Erste Pflichtangaben durch Finanzunternehmen sind bereits ab dem Geschäftsjahr 2021 vorzunehmen. Nachhaltigkeitsabhängige Kapitalanforderungen oder bestimmte Mindestquoten sind bislang nicht vorgesehen.

Das Geschäft von Autobanken vor dem Hintergrund der EU-Taxonomie

Das Geschäft von Autobanken umfasst im Wesentlichen die Absatzfinanzierung von im Konzern produzierten Kraftfahrzeugen sowie die Händlerfinanzierung. Das Finanzierungsportfolio beinhaltet dabei klassische Darlehensverträge und Schlussratenfinanzierungen sowie Leasinggeschäfte.

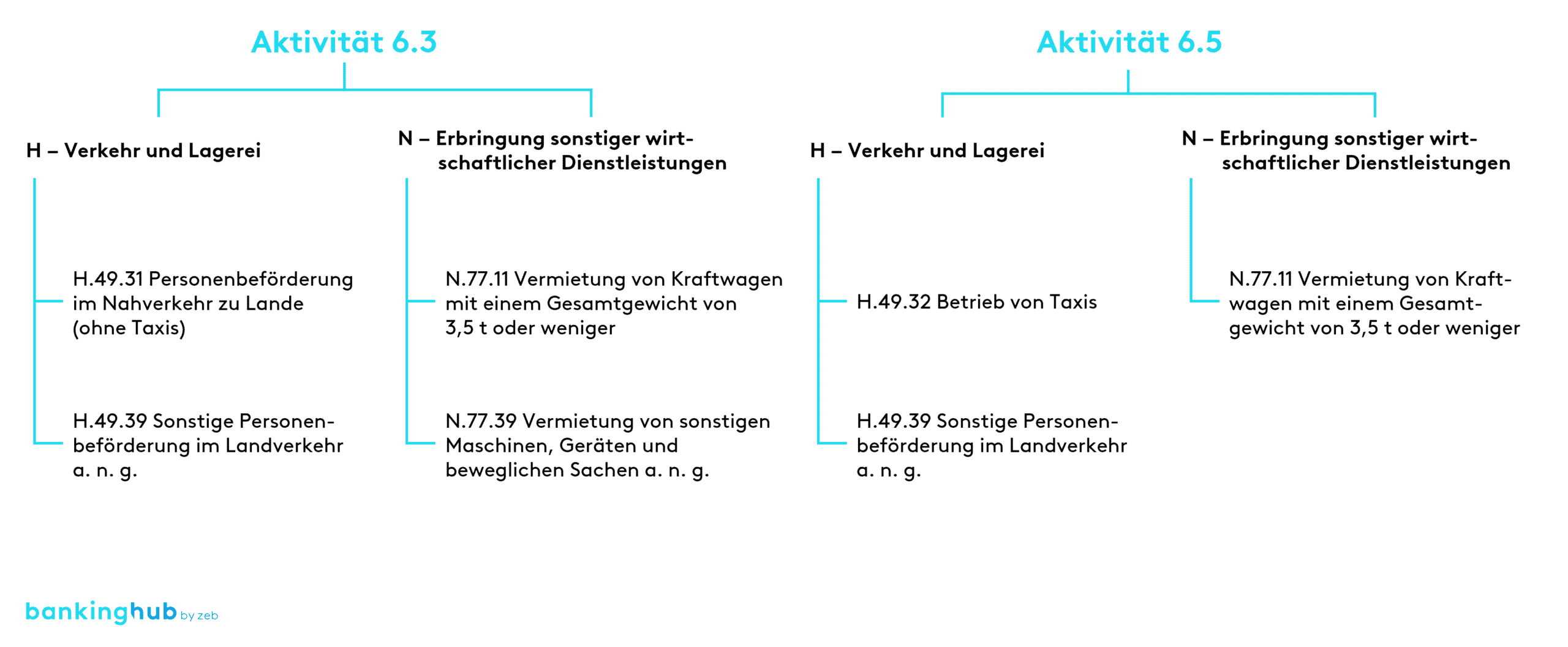

Die genannten Tätigkeiten der Autobanken werden derweil bereits von der EU-Taxonomie abgebildet. Der Fokus der Taxonomie liegt bislang eher auf energieintensiven Aktivitäten oder auf Wirtschaftstätigkeiten mit „grünen“ Potenzialen. Zu den Ersteren gehören sowohl der Verkehrssektor im Generellen als auch das Geschäft der Finanzierung sowie das Leasing von Kraftfahrzeugen im Speziellen. Dabei sind die Aktivitäten 6.3 „Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“ und 6.5 „Beförderung mit Motorrädern, Personenkraftwagen und leichten Nutzfahrzeugen“ von besonderer Bedeutung für Autobanken, da sie eng mit dem Kerngeschäft verbunden sind.

Die Aktivität 6.3 erfasst die Tätigkeit „Erwerb, Finanzierung, Leasing, Vermietung und Betrieb von Fahrzeugen für die Personenbeförderung im Orts- und Nahverkehr und für den Personenkraftverkehr“. Die Aktivität 6.5 wird in der Taxonomie wie folgt beschrieben: „Erwerb, Finanzierung, Vermietung, Leasing und Betrieb von Fahrzeugen der Klassen M1, N1, […] oder L (zwei- und dreirädrige sowie vierrädrige Fahrzeuge)“.

Abbildung 2 ordnet die in der Taxonomie abgebildeten Aktivitäten den damit zusammenhängenden Wirtschaftssektoren basierend auf den NACE-Codes mitsamt der jeweiligen Beschreibung zu.

Taxonomie-Reporting bei Autobanken

Das Betreiben von Kredit- und Leasinggeschäft stellt lizenzpflichtige Tatbestände im Sinne des Kreditwesengesetzes (KWG) dar. Während das mietähnliche operative Leasing prinzipiell auch ohne KWG-Lizenz erbracht werden kann, ist für das Finanzierungsleasinggeschäft mindestens eine Lizenz als Finanzdienstleistungsinstitut nötig. Wird auch Automobilkreditgeschäft betrieben, braucht es eine Lizenz als Kreditinstitut. Dabei haben die meist in einen nicht finanziellen Konzern integrierten Autobanken die Möglichkeit, entweder konsolidiert innerhalb des Konzerns zu berichten oder einen eigenständigen Bericht zu veröffentlichen.

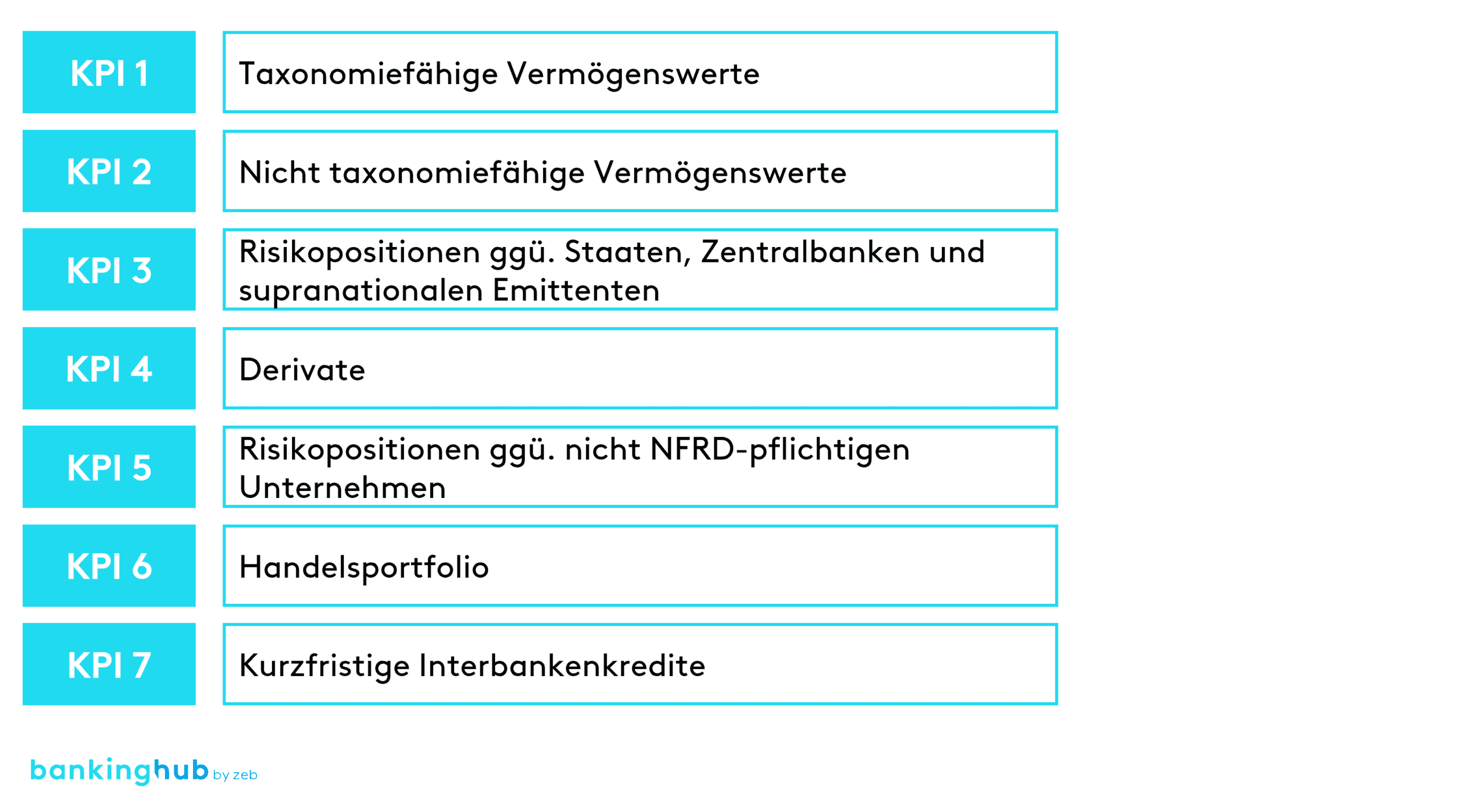

Aktuell ist die Bank nur im Fall einer eigenständigen Veröffentlichung gemäß Art. 8 der EU-Taxonomie-VO verpflichtet, sieben quantitative Kennzahlen zu berichten. Die ersten beiden Kennzahlen schaffen eine Übersicht über den Anteil der (nicht) taxonomiefähigen Assets. Dabei fallen Forderungen gegenüber Privatkunden von Autobanken unter die taxonomiefähigen Vermögensgegenstände, wenn sie einem taxonomiefähigen Geschäft zugrunde liegen.

Im Geschäft mit Firmenkunden werden vorerst nur solche taxonomiefähigen Forderungen einbezogen, die gegenüber nicht finanziell berichtspflichtigen Unternehmen gemäß NFRD[4] bestehen. Dementsprechend beinhaltet die zweite Kennzahl das gesamte nicht taxonomiefähige Geschäft.

Die KPIs drei bis sieben geben detailliertere Auskunft über den Anteil von Positionen, die als nicht taxonomiefähig eingestuft werden, darunter auch den Anteil der Exposures gegenüber Nicht-NFRD-Unternehmen. Für die Kalkulation dieses fünften KPI ist es notwendig, detaillierte Informationen aller Gegenparteien des Firmenkundenportfolios zur Verfügung zu haben. Insbesondere sind dabei Angaben zu der Anzahl der Mitarbeitenden, der Bilanzsumme, dem Umsatz, dem Sitzland sowie dem Status als „Unternehmen von öffentlichem Interesse“ erforderlich. Dabei werden Geschäfte im Nicht-EWR-Ausland nicht beachtet.

Neben den quantitativen Angaben verlangt die EU-Taxonomie auch qualitative Angaben, welche zum einen die Herkunft und zum anderen den Umfang der Daten beschreiben sowie den Einfluss der EU-Taxonomie auf die (Nachhaltigkeits-)Strategie darlegen. Bei der Beschreibung des Einflusses kann sowohl auf eine konzernweit implementierte Strategie als auch auf eigene Initiativen der Autobank selbst hingewiesen werden. Weiterhin soll beschrieben werden, wie Aspekte der Taxonomie in das Produktdesign und den Beratungsprozess integriert werden.

Ab 2023 wird schließlich auch die Meldung einer Green Asset Ratio (GAR) verpflichtend, in deren Rahmen auch die Taxonomiekonformität geprüft werden muss. Ein Beispiel für ein potenziell taxonomiekonformes Automobil ist das E-Auto, das als sog. Zero-Emission Vehicle (0 g CO2/km) einen „significant impact“ zum Umweltziel „Klimaschutz“ leisten kann.

Besonderheiten bei der KPI-Berechnung für Autobanken

Für die Berechnung der quantitativen KPIs sind der bilanzielle Ansatz und die Werte gemäß FinRep maßgeblich. Im Rahmen der Taxonomie werden bei Autobanken Forderungen an Kunden als taxonomiefähig betrachtet. Sachvermögen kann im Falle von Finanzinstituten hingegen derzeit sinnvollerweise nicht als taxonomiefähig eingestuft werden.

Die bilanzielle Behandlung von Leasinggeschäften hängt jedoch von der konkreten Klassifizierung der Geschäfte ab, die sich nach HGB oder IFRS unterscheiden kann. Aus der unterschiedlichen Klassifizierung resultiert eine ggf. abweichende Bilanzierung dem Grunde nach und ein Ausweis entweder im Forderungsbestand oder als Leasingvermögen.

Im HGB folgt die bilanzielle Behandlung des Leasinggeschäfts steuerlichen Erlassen, wodurch Ansprüche aus Finanzierungsleasinggeschäften als Forderungen bilanziert werden. Andererseits wird jede andere Form des Leasings als Mietverhältnis im allgemeinen Sinne verstanden. Folglich ist auch eine Bilanzierung an die laut HGB übliche Vorgehensweise für Mietverhältnisse angelehnt.

Nach HGB wird das Operate Leasing aktuell meist im Sachvermögen ausgewiesen und ist somit nicht taxonomiefähig. Innerhalb der IFRS stellt der Risiko- und Nutzenübergang das Hauptkriterium für eine Zuordnung ins Finance oder Operate Leasing dar. Somit entsteht nach IFRS die Möglichkeit, sowohl Finance als auch Operate Leasing als Forderung zu bilanzieren und entsprechend auf Taxonomiefähigkeit zu prüfen.

Aktuelle Herausforderungen und Ausblick

Autobanken sind durch die EU-Taxonomie mit einer Reihe von Herausforderungen konfrontiert. Derzeit stehen sie, wie andere Institute auch, vor der Aufgabe, die Daten zur Taxonomiefähigkeit von Geschäften zu erfassen und im Datenhaushalt abzubilden. Dazu sind neue Datenprozesse und Verantwortlichkeiten einzurichten, da in puncto Daten in den nächsten Jahren umfangreiche Anpassungen notwendig sein werden und ein hohes Maß an Flexibilität gefordert ist. Durch die schrittweise Einführung der Taxonomie werden in Zukunft die Anforderungen an Daten und Prozesse zudem signifikant ausgeweitet.

Mit der Anforderung einer Green Asset Ratio – ab dem Geschäftsjahr 2023 – wird im Rahmen der nötigen Konformitätsprüfung eine Vielzahl produktbezogener Daten zu den Mobilitätslösungen wie Kfz notwendig. Diese umfassen z. B. die Euronorm, CO2-Emissionen oder die Recyclingfähigkeit von Materialien. Die zusätzlichen Daten müssen frühzeitig im Datenhaushalt abgebildet werden, und die Prozesse zur Beschaffung der Daten müssen geschaffen werden. Im Rahmen der Absatzfinanzierung ist hierzu insbesondere der frühzeitige Dialog mit dem Hersteller gefragt. Zudem sollen im Jahr 2023 auch zu den übrigen vier Umweltzielen messbare Kriterien veröffentlicht werden[5]. Damit erweitert sich die Überprüfung der Wirtschaftsaktivitäten auf alle Umweltziele, was den Datenbedarf weiter erhöhen wird.

Eine spezifische Herausforderung für Autobanken entsteht aus der unterschiedlichen Behandlung von Leasingforderungen und Leasingvermögen im Rahmen des Taxonomie-Reportings. Ziel ist die Erreichung eines vergleichbaren Umgangs mit Leasinggeschäften unabhängig von der konkreten rechtlichen Vertragsausgestaltung und dem Rechnungslegungsstandard. Hierfür bietet sich einerseits eine enge Zusammenarbeit mit Verbänden zur Entwicklung von Best Practices an sowie andererseits der regelmäßige Austausch mit den Aufsichtsbehörden und Gesetzgebungsinstanzen. Bei anhaltender taxonomischer Ungleichbehandlung müssen sich Autobanken ansonsten die Frage stellen, ob eine veränderte Ausgestaltung des Leasinggeschäfts oder der Wechsel auf die IFRS-Rechnungslegung vorteilhaft sind, um die Ansprüche an die taxonomischen KPIs zu erfüllen.

Fazit: EU-Taxonomie bei Autobanken

Das Kerngeschäft der Autobanken ist bereits heute in der EU-Taxonomie enthalten und kann somit als potenziell nachhaltiges Geschäft eingestuft werden. Voraussetzung ist die Erfüllung der dezidierten Kriterien der EU. Zugleich sehen sich Autobanken bereits heute mit besonderen Aufgaben konfrontiert. Neben den allgegenwärtigen Herausforderungen in den Bereichen Daten und Prozesse bleiben speziell im Leasinggeschäft noch einige regulatorische Fragen ungeklärt.

Aktuell ergeben sich durch unterschiedliche Bilanzierungsansätze sowie verwendete Rahmenwerke enorme Abweichungen in den anrechenbaren Tätigkeiten. Ziel sollte es sein, ein taxonomiekonformes Ergebnis zu erzielen, das unabhängig von der Wahl des Bilanzierungsansatzes zu einem vergleichbaren Ergebnis führt.

Während sich der Berichtsumfang für das Geschäftsjahr 2022 weitestgehend nicht ändert, steht für das Geschäftsjahr 2023 die Einführung der Green Asset Ratio an und somit eine Taxonomie-Konformitätsprüfung. Daneben ist bereits eine kontinuierliche Weiterentwicklung der EU-Taxonomie absehbar. Für Autobanken bedeutet dies, dass weitere Anpassungen des Datenhaushalts und der Prozesse notwendig sein werden, um flexibel auf neue Regulierungen und Veröffentlichungspflichten reagieren zu können.