In unserem vorigen Artikel- link gewährten wir einen Einblick in das Thema der Comprehensive Assessments aus der Perspektive der konkreten Ergebnisse, Erfahrungen und Ausblicke. Ziel dieses Artikels ist es jedoch, mehr Details über die praktischen kritischen Erfolgsfaktoren (KEFs) und Lessons learned aus Perspektive der beurteilten Bank zu geben. Operative Fragestellungen wie – Wie sollen wir uns am besten auf die Beurteilung vorbereiten? Wie sollen wir mit den Prüfern kommunizieren? Müssen wir die Dateien unserer Kunden physisch aufbereiten oder lediglich digital? Welche Datenquelle sollen wir verwenden? Welches Verfahren zur Bewertung der Sicherheiten wird von den Prüfern angewandt? etc. können alle während der Vorbereitungsphase der Beurteilung auftauchen. In diesem Artikel versuchen wir, zumindest wesentliche dieser Fragen zu beantworten. Die Antworten basieren auf unserem methodischen Verständnis des Themas ebenso wie auf Erfahrungen, die wir in zahlreichen Comprehensive Assessment Projekten gesammelt haben, auf denen zeb in unterstützender Funktion von 2014 bis 2015 tätig war.

2015 EZB COMPREHENSIVE ASSESSMENT IN KÜRZE

Die Prüfung 2015 bestand aus einem Asset Quality Review (AQR), einem Stresstest und einem Join-Up aus Ergebnissen von AQR und Stresstest. Somit war sie mit dem Comprehensive Assessment 2014 hinsichtlich des Umfangs und der Tiefe vergleichbar, da AQR und Stresstest auf Methoden, die auch 2014 angewandt worden sind, basieren. Der AQR war eine aktuelle Beurteilung der Werthaltigkeit der Aktiva einer Bank zum Stichtag 31.12.2014. Die AQR-Ergebnisse dienten dann als Ausgangspunkt für den Stresstest, der die Entwicklung der Kapitalpositionen über drei Jahre (2015 – 2017) unter einem Basis-Szenario und einem Stress-Szenario projizierte. Nach Beendigung von AQR und Stresstest wurde der Stresstest im Join-Up angepasst, um den AQR-Ergebnissen Rechnung zu tragen. Wie auch in der Prüfung 2014 waren die Banken aufgefordert, die verbleibenden Kapitallücken zeitnah durch Veräußerung von Kapitalpositionen oder anderer geeigneter Maßnahmen zu schließen, um ihre Kapitalpositionen auf dem erforderlichen Niveau wiederherzustellen. Der Hauptunterschied zwischen der Beurteilung 2014 und 2015 lag im Join-Up. 2015 mussten die Banken den Join-Up allein bewerkstelligen, indem sie entweder ihr eigenes oder ein von der EZB bereitgestelltes Tool dafür benutzten. Die EZB übernahm im letzteren Fall lediglich eine Funktion zur Qualitätssicherung.

Was haben wir bisher gelernt?

Angesichts des extrem kurzen Zeitrahmens setzt die EZB für gewöhnlich auf die lokale Aufsichtsbehörde, die für die Ausführung der Beurteilung an sich zuständig ist (in diesem Zusammenhang nimmt die EZB lediglich eine Rolle zur Qualitätssicherung ein), einer der kritischen Erfolgsfaktoren ist es, die Vorbereitungsaktivitäten auf Bankenseite in allen beurteilten Feldern so früh wie möglich zu beginnen (inkl. Projektmanagement, Kreditakten, Daten etc.) und zwar definitiv vor Beginn des Audits vor Ort. Somit wird nicht nur die Beurteilung an sich um einiges operativ effizienter und Kommunikationsengpässe vermieden, sondern die Bank ist auch in der Lage, sich sehr viel besser gegen die Forderungen des Prüfers zu wappnen. Dies führt wiederum zu allgemein besseren Ergebnissen der Beurteilung.

In den folgenden Passagen gewähren wir einen tieferen Einblick und Wegweisung in spezifische Aspekte der Vorbereitung und die wichtigsten Lessons learned.

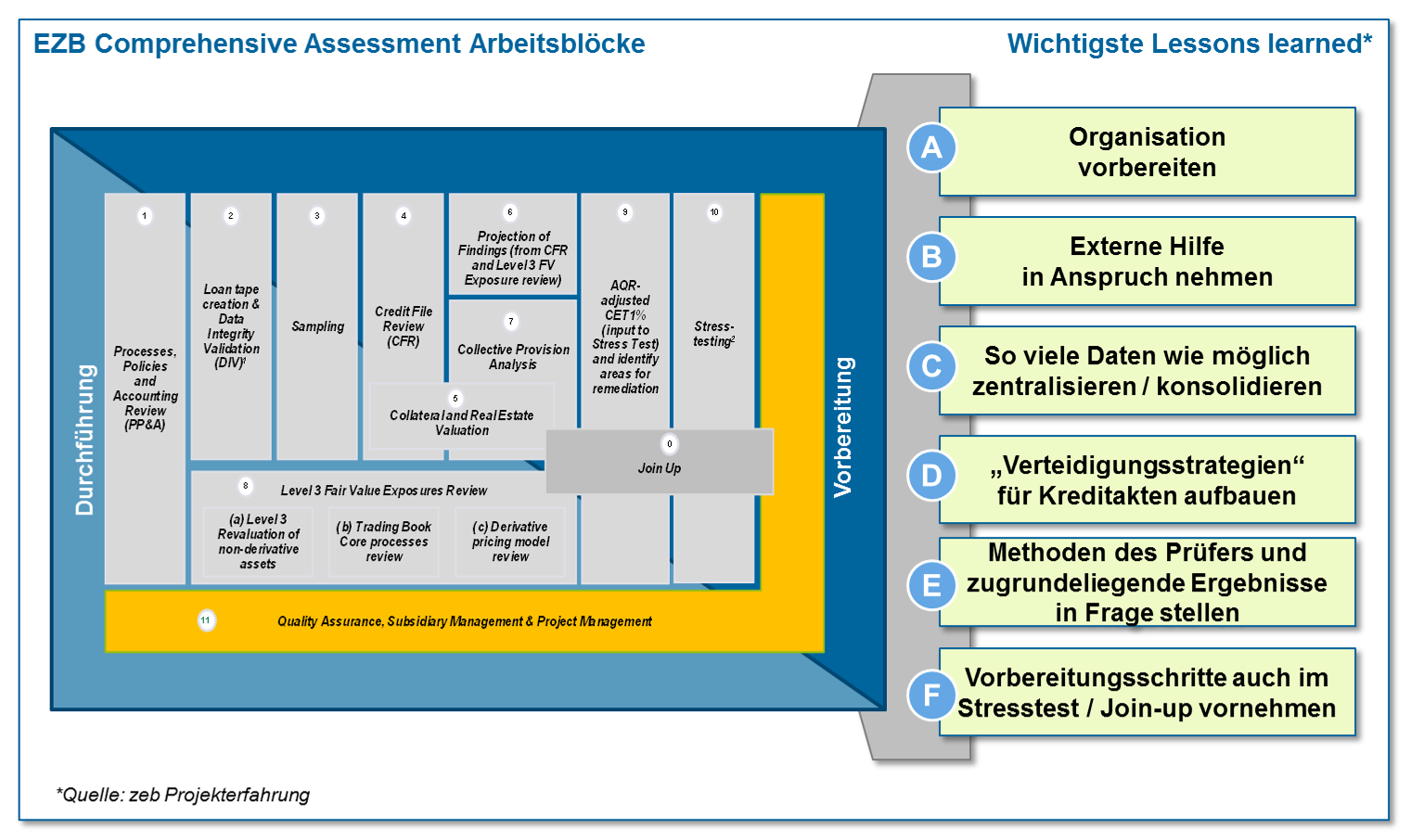

Abbildung 1: Wichtigste Lessons learned aus den EZB Comprehensive Assessments

Abbildung 1: Wichtigste Lessons learned aus den EZB Comprehensive AssessmentsA VORBEREITUNG AUF DIE HERAUSFORDERNDEN ORGANISATORISCHEN ANFORDERUNGEN

Aufgrund des hohen Komplexitätsgrades und der zugrunde liegenden Risiken muss das CA höchst strukturiert angegangen werden. Das bedeutet nicht nur, die wichtigsten Bankressourcen zu identifizieren und zu mobilisieren, um den kommenden Herausforderungen entgegentreten zu können, sondern auch die Organisation in allen organisatorischen Aspekten so gut wie nur möglich vorzubereiten. Dies schließt die Definition der Prozesse, Kommunikationsprinzipien, Vorlagen und Infrastruktur, die während des Audits verwendet werden sollen, ein. In diesem Zusammenhang empfehlen wir, eine offizielle Projektorganisation unter Anwendung von State-of-the-art Projektmanagementpraktiken aufzusetzen. Eine starke Projektmanagementfunktion ist als solche einer der kritischen Erfolgsfaktoren für das erfolgreiche Bestehen eines CA. Ihre Funktion besteht auch darin, sicherzustellen, dass die Bank organisatorisch auf das kommende Audit vorbereitet ist und dass das Audit an sich professionell gehandhabt wird. Unseren Erfahrungen nach haben nicht nur die Qualität des Portfolios einer Bank, ihre finanzielle Solidität und Stabilität einen Einfluss auf das Endergebnis der Beurteilung. Weiche Faktoren, wie zum Beispiel Schnelligkeit und Qualität der Bereitstellung von Informationen für die Prüfer oder die Haltung und Professionalität von Bankmitarbeitern spielen eine oft unterschätzte Rolle.

Die Schulung von Mitgliedern des Projektteams (insbesondere den Mitarbeitern, die für den direkten Kontakt mit den Prüfern verantwortlich sind) und Sicherstellung, dass die Prinzipien und Praktiken, die in der Vorbereitungsphase eingeführt wurden , während des gesamten Audits Anwendung finden, liegt in der Verantwortung des kompletten Projektmanagementteams. In diesem Zusammenhang kann die Bank erwarten, dass der Prüfer grundsätzlich einen proaktiven Ansatz begrüßt und meist das vorgeschlagene Konzept annimmt und in der Praxis anwendet (mit möglicherweise manchen kleineren Änderungen). Basierend auf den Ergebnissen der Stichproben und des ausgewählten Kundenportfolios (die geographische Vielfalt und die reine Zahl an Akten), ist es ratsam eine lokale PMO-Organisation in den Tochterunternehmen aufzusetzen, in denen Beurteilungen stattfinden und die erforderlichen Funktionen mit den am geeignetsten Mitarbeitern auszustatten. Das optimiert nicht nur den Kommunikationsprozess, sondern stellt auch die Überbrückung sprachlicher / kultureller Unterschiede sicher, die andernfalls auftreten könnten. In Anbetracht all dieser Aspekte können die folgenden Kernpunkte abgeleitet werden:

- Definition und Implementierung von optimierten Kommunikationsprozessen, zentrale Sicherstellung aller durch die Prüfer gesammelten Informationen, Einrichtung eines Single Point of Contacts (SPoC) und zentrale Erhebung aller Anforderungen/ Fragen von Prüfern und den entsprechenden Antworten

- Aufbau einer funktionsfähigen Kommunikationsinfrastruktur zur Unterstützung der definierten Kommunikationsprozesse für die gesamte Dauer der Beurteilung – z. B. dedizierte SharePoint-Seite für die Bereitstellung von Kreditakten, die von den Prüfern in digitaler Form angefragt werden, gemeinsamer E-Mail-Account für eine direkte Kommunikation mit den Prüfern etc.

- Definition und Implementierung einer geeigneten Führungsstruktur zur Unterstützung eines effektiven Informationsflusses sowohl vertikal als auch horizontal (z. B. wöchentliche Treffen zur Bestandsaufnahme mit den Tochterunternehmen, tägliche Stand-Up-Meetings etc.)

- Sicherstellung Know-how-Aufbau in der Bank durch interne bzw. externe Schulungen

B InAnspruchnahme EXTERNER UNTERSTÜTZUNG

Methodisches Wissen in Bezug auf alle Schritte des Comprehensive Assessment ist definitiv einer der Hauptfaktoren für die Reduzierung der Kapitalerweiterung nach dem CA. Um diese Hebelwirkung zu nutzen, muss die Bank externe Hilfestellung in Betracht ziehen, falls das erforderliche Know-how oder die entsprechenden Ressourcen nicht in der Bank verfügbar sind. Basierend auf den spezifischen Wissenslücken der Bank und den zugrunde liegenden Risiken sollte die Bank zur Unterstützung der kritischsten Felder der Beurteilung oder der allgemeinen Prüfung an sich einen oder mehrere Anbieter kontaktieren. In der Praxis lohnt sich solch eine Investition, da Anbieter eine Kombination aus erforderlichem methodischen Wissen und praktischen Erfahrungen aufweisen. Gepaart mit detailliertem Know-how der internen Regelungen, Vorgehensweisen und Kundenakten auf Bankenseite wird eine stabile Grundlage für die erfolgreiche Vorbereitung und Durchführung des CA an sich geschaffen.

C INTENSIVIERUNG DER QUALITÄTSSICHERUNG, KONSOLIDIERUNG UND ZENTRALISIERUNG VON DATEN

Basis für eine valide Erhebung der Prüfungsstichprobe ist eine solide Kundensegmentierungslogik. In diesem Zusammenhang ist es notwendig, dass die Bank den übergreifenden Einfluss jeglichen möglichen identifizierten Aspekts in diesem Bereich versteht, da eine falsche Kundensegmentierung nicht nur einen großen Einfluss auf die EZB-Fokusportfolios hat, mit dem Ergebnis, dass:

- die EZB Portfolioabdeckung in der Vorbereitungsphase unter 50% der RWA-Schwelle gesenkt werden kann (z. B. große Firmen, die in staatlichen Besitz übergehen)

- Änderungen von Retail zu Nicht-Retail und umgekehrt (z. B. unterschiedliche Forderungsklassen im Retail durch nationale Aufsichtsbehörden definiert)

- Änderungen zwischen EZB Hauptportfolien,

sondern auch einen wesentlichen Einfluss auf weiterführende Bereiche der Beurteilung, z. B. Stresstests haben kann. Zusätzlich führen falsche NPE/PE Entscheidungen zu veränderten Risikoniveaus und Exposure Buckets, was eine Wiederholung der Auswahl an Haupt- und Reserveproben basierend auf richtigen Segmentierungsdaten nach sich zieht.

Mit Blick auf die Datenvalidierung zeigt die Praxis oft einen leichten Anstieg der Datenqualität. Mehrere Iterationen von Datenqualitätsprüfungen sind hierbei notwendig, um die Fehlerraten unter die erlaubten EZB-Schwellen zu senken. Der Fokus liegt auf den Fällen, in denen aufgrund unterschiedlicher Fehlerhistorie keine zentrale Datenquelle verfügbar war. Sofern Daten nur recht spärlich vorhanden und Untersegmente nur dünn besiedelt sind, können sogar leichte Veränderungen der Datenbasis einen bedeutsamen Einfluss auf Risikoparameter haben und somit zu einem späteren Zeitpunkt auf die EZB-Regelungen. Eine Voraussetzung für eine erfolgreiche Datenvalidierung ist die Implementierung des automatischen Fehlererkennungsprozesses (basierend auf ca. 400 EZB-Checks) und ein tief gehendes Verständnis in Bezug auf EZB-Datenfelder, Fehlerquoten und die Bereitschaft zu Korrekturen auf der Seite der Banken. Für manche Datenfelder mussten die lokalen Daten verworfen und durch eine zentral angewandte Logik ersetzt werden (z. B. Rating-Noten, Basel-Segmentierung etc.). Am Anfang der Datenaufbereitung ist es empfehlenswert, eine Entscheidung auf Datenbasis (Single Point of Truth) zu treffen. Zwei Optionen sind verfügbar:

- Hilfsquellensysteme, sofern Banken keine harmonisierte IT-Landschaft auf Konzernebene haben oder

- Flache Datenstrukturen aus der zentralen Risikomanagementsystemen.

Die Entscheidung muss auf Basis des Vergleiches beider Optionen getroffen werden, hierbei sollen das Risiko und die allgemeine Datenqualität und Verfügbarkeit in einem spezifischen Bankenumfeld beachtet werden. In diesem Zusammenhang ist es auch ratsam, eine zentralisierte, konzernweite Datenquelle zu schaffen, d.h. Loan Tape basierend auf der Portfolioauswahl. Das sollte zahlreiche Fallstricke in der Datenaufbereitung und Qualitätssicherung verhindern, da die Konsistenz der konzernweiten Daten sichergestellt und der Erstellungsprozess selbst beschleunigt wird.

D AUFBEREITUNG DER KREDITAKTEN BASIEREND AUF VERFÜGBAREN Informationen im voraus sowie AUFBAU von „VERTEIDIGUNGSSTRATEGIEN“ für die FÄLLE

Sobald die Aufbereitung der Kreditakten beginnt, sollte sich die Bank nicht nur auf die Strukturierung und Aufbereitung der Übergabe der ausgehenden Akten an die Prüfer konzentrieren, sondern auch auf schlagkräftige Argumente sowie „Verteidigungsstrategien“, um die aktuellen Risiko- und Positionierungsniveaus rechtfertigen zu können. Eine der größten Herausforderungen liegt darin, dass die Schuldner auch nach AQR-Perspektive aus „performing“ unter Berücksichtigung der strengeren Auslöser Kriterien für finanzielle Schwierigkeiten als unter IAS 39, z. B. DSCR > 1.1 sind.

Die Erfahrungen zeigen, dass die Prüfer diese Argumente beachten, wenn sie auf die richtige Art und Weise besprochen werden (z. B. mit einer kurzen Zusammenfassung starten, in der der Prüfer alle notwendigen Informationen auf einen Blick findet und die Bank damit die Möglichkeit hat, die ersten schlagkräftigen Argumente zu präsentieren). Somit können zusätzliche Rückstellungen, die anfangs mit eingerechnet worden waren, reduziert werden.

Eine durchdachte Argumentation von Fällen während der Prüfung der Kreditakten kann auch zu einem verringerten Kapitaleinfluss während des Join-Ups führen (z. B. wenn ein Fall ein neuer Ausfall während des aktuellen Jahres ist, könnte es ein besseres Argument sein, dass der Fall bereits aus AQR-Perspektive im vergangenen Jahr ausgefallen ist, da dies zu einer Senkung der PD führen kann).

E ANALYSE UND INFRAGESTELLUNG DER METHODIK UND KONZEPTE, DIE VON DEN PRÜFERN ANGEWANDT WERDEN

Allgemein betrachtet lehrt die Erfahrung, dass ein proaktiver Ansatz und Initiative in der Analyse von Methodik und Konzepten, die von den Prüfern angewandt werden, die allgemeinen Beurteilungsergebnisse erheblich verbessern können. Beispielsweise kann eine zentral orientierte und optimierte DSCR-Berechnung Konsistenz gewährleisten und die Aufwendungen seitens der Bank deutlich senken. Dies kann ebenfalls eine höhere NPE-Klassifizierung verhindern. Zudem ist es erwähnenswert, dass hinsichtlich der Validierung des Challenger Modells (Ermittlung der Pauschalwertberichtigungen), eine tief gehende Diskussion der Methodik und möglicher Abweichung von Parametern in der Praxis zu einer Korrektur und Anpassung der Parameter führen kann. Die Empfehlung für die Bank ist also, die Parameter zeitgleich mit den Prüfern zu berechnen, um eine Grundlage für Vergleiche und eine Auswirkungsanalyse zu schaffen.

F FRÜHZEITIGE VORBEREITUNGSSCHRITTE FÜR DIE DURCHFÜHRUNG DES STRESSTESTS UND JOIN-UPS

Nicht nur sollte der AQR-Teil des CA im Voraus vorbereitet werden, es gibt auch Maßnahmen, die eine reibungslose Stresstest- und Join-Up-Phase ermöglichen können.

Der erste und wichtigste Punkt bezieht sich auf Datenkonsistenz, Wie bereits ausgeführt, muss eine spezifische AQR-Segmentierungslogik während der Loan Tape Vorbereitung angewandt werden. Oft muss diese Segmentierungslogik während der AQR-Vorbereitung neu implementiert werden. Dabei muss darauf geachtet werden, dass der Prüfer im weiteren Verlauf des Comprehensive Assessments Kontrollen zwischen den Stresstest- und Loan Tape Daten durchführt. Deswegen kann und sollte ein wichtiger Vorbereitungsschritt für den Stresstest im Voraus durchgeführt werden, der aus der Sicherstellung der Datenkonsistenz zwischen Stresstest und Loan Tape Daten besteht. Insbesondere hinsichtlich der Segmentierung sollte das Ausgangsdatenset des Stresstest mit dem Loan Tape übereinstimmen.

Der zweite Vorbereitungsschritt bezieht sich auf die Join-Up-Phase. Während des Join-Ups müssen die AQR-Ergebnisse im Stresstest eingefügt werden. Dies geschieht nicht durch eine vollständige Wiederholung des Stresstests auf Basis der AQR-Ergebnisse, sondern durch Verwendung eines Join-Up-Tools. Dieses Tool vereint Daten des AQR und Stresstests durch zahlreiche Annahmen, um eine einfache Vorhersage des Einflusses der AQR-Ergebnisse auf das Ergebnis des Stresstests zu erreichen. Im Jahr 2015 durften die Banken ihr hausinternes Tool anstelle des EZB-Tools verwenden. Die Entwicklung eines solchen Tools kann die Banken darin unterstützen, direkte Kontrolle während der Join-Up-Phase aufrechtzuerhalten. Darüber hinaus können zugrunde liegende Annahmen und Methoden leichter gestaltet werden. Bei der Entscheidung für solch ein Tool muss im Hinterkopf behalten werden, dass die Ergebnisse der Join-Up-Berechnungen vor der EZB verteidigt werden müssen. Deswegen ist es unabdingbar die zugrunde liegenden Annahmen und Berechnungsschritte solch eines Tools nachzuverfolgen, um sie gegenüber der EZB transparent zu machen. Da ein Join-Up-Tool nicht in ein paar Tagen entsteht, sollte hierauf frühzeitig Fokus gelegt werden.

Fazit

Angesichts der bevorstehenden Herausforderung des Comprehensive Assessments, muss jede Bank eine Entscheidung treffen wie es diese am besten angehen und vorbereiten wird. Unserer Meinung nach spielt eine gute Vorbereitung eine sehr wichtige Rolle. Hierbei sollte auf die bereits erwähnten Lessons learned geachtet werden, die das Gesamtergebnis der Beurteilung erheblich positiv beeinflussen kann.