RWA-Management: Optimierung der aus RWAs erzielten Erträge

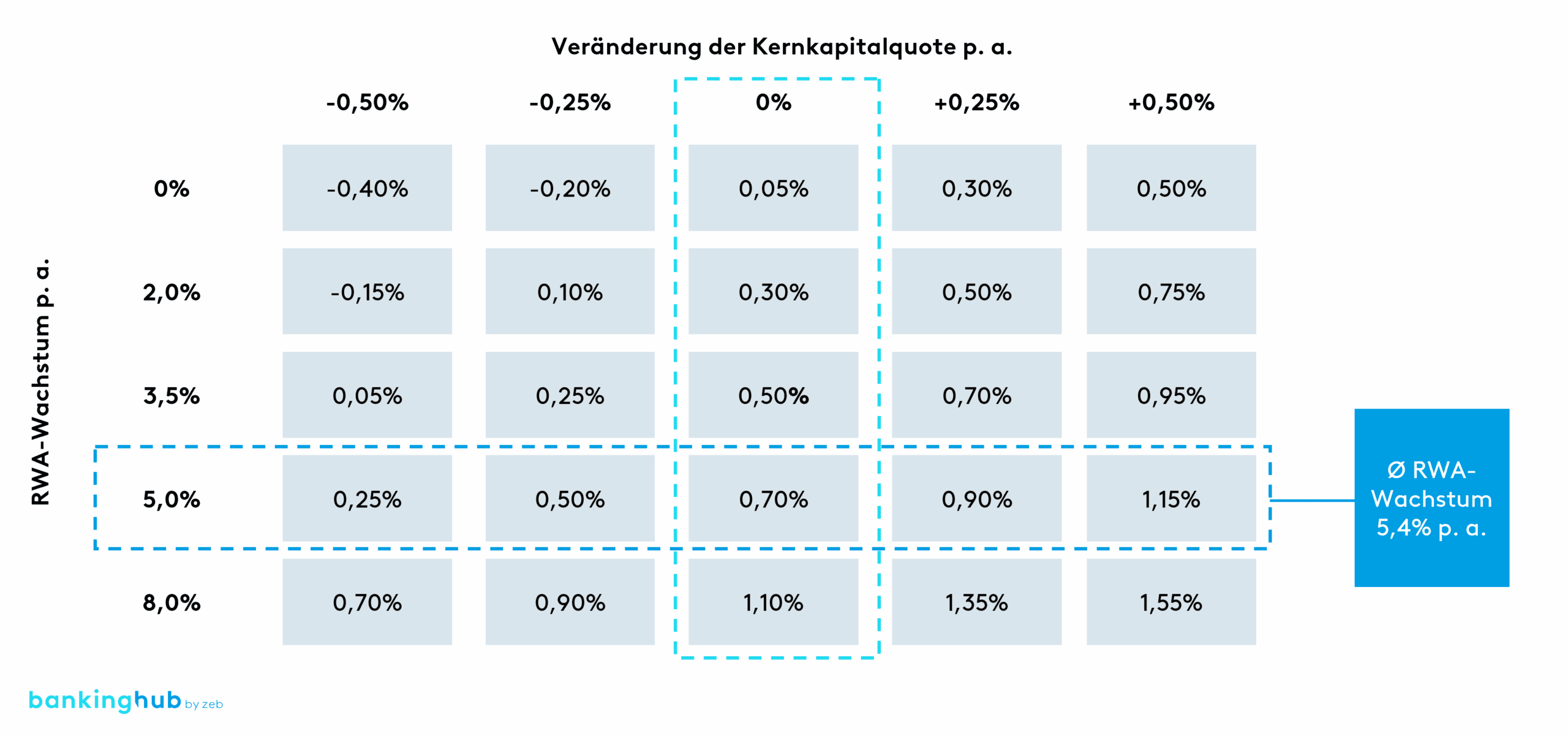

In unserer Regionalbankenstudie haben wir die Erhöhung der aus RWAs generierten Erträge analysiert und Zielgrößen für ein zu erreichendes Mindestbetriebsergebnis nach Bewertung (hier Bewertungserfordernisse für Kredite und Wertpapiere) abgeleitet.[1] Wie die nachfolgende Abbildung zeigt, benötigen Regionalbanken mit einem RWA-Wachstum von 5 %, dem durchschnittlichen Wachstum der letzten Jahre, ein Betriebsergebnis nach Bewertung von 0,70 % der DBS, um die Kapitalquoten gerade konstant zu halten. Sofern Regionalbanken mit noch höherem Zuwachs planen und die Kapitalquoten stärken müssen, sind Ergebnisse nach Bewertung von mehr als 1,10 % der DBS erforderlich. Umgekehrt: Zeigt die Mittelfristplanung lediglich Ergebnisse von 0,30 % der DBS nach Bewertung, lässt sich nur ein RWA-Wachstum von 2 % realisieren, ohne den Kapitalengpass zu verschärfen.

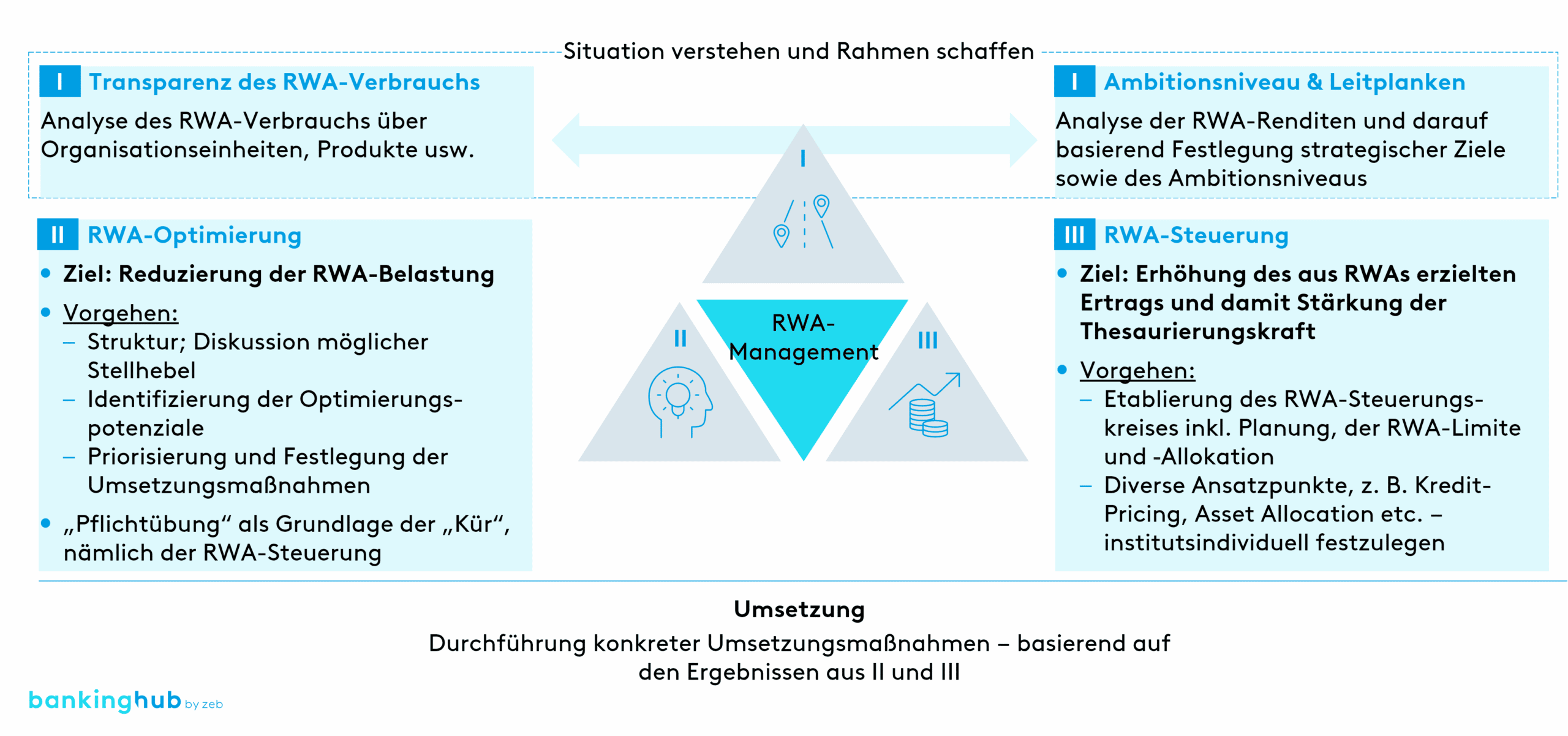

In zunehmendem Maß ist es also für Regionalbanken erforderlich, eine auf diesen Engpass abzielende RWA-Steuerung zu etablieren. Zentrale Fragestellungen dieses dritten Bausteins unseres Referenzmodells sind dabei „Wie lässt sich das knappe Gut Eigenkapital optimal allozieren?“ und „Wie können die aus RWAs erzielten Erträge optimiert werden?“.

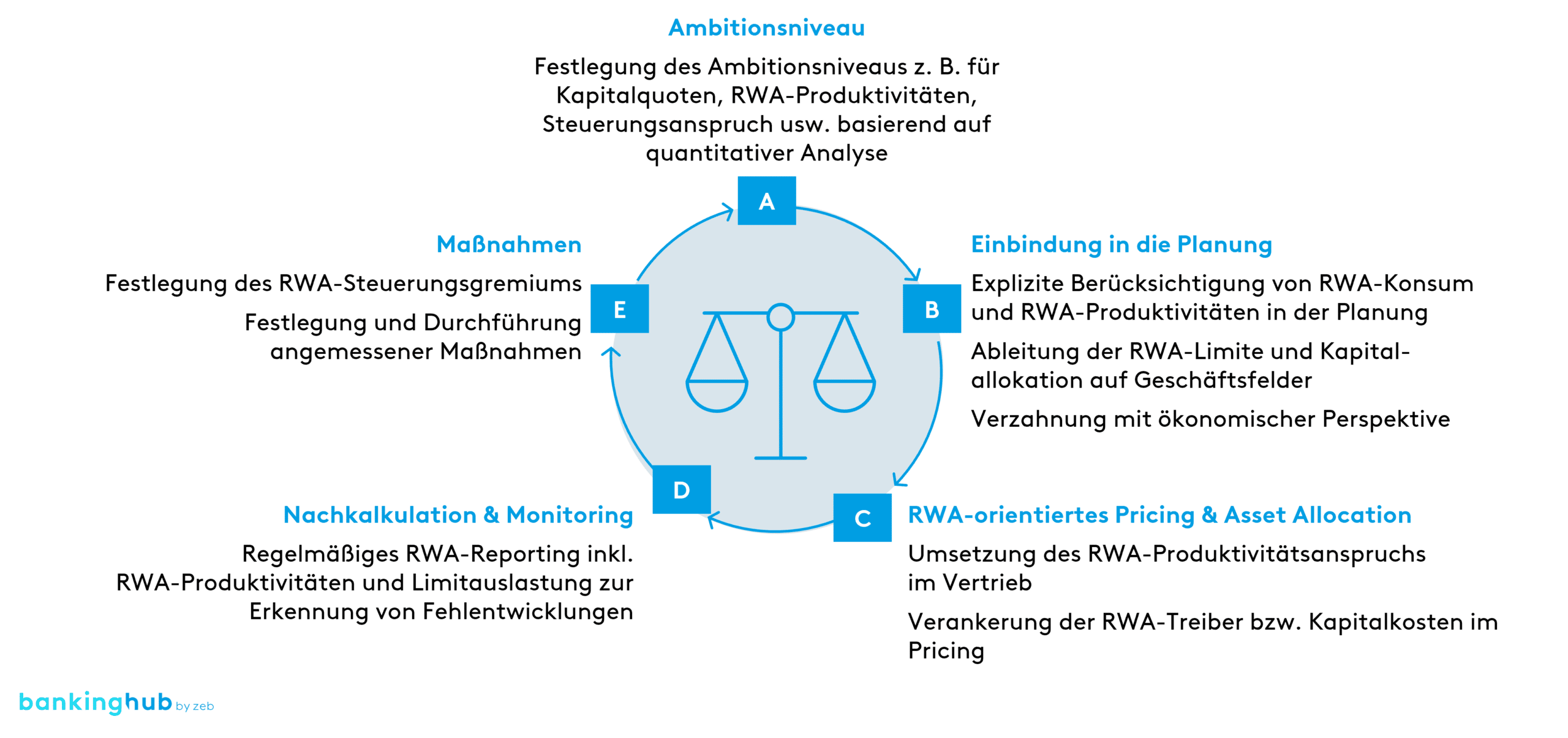

RWA-Steuerungskreis: Kreislauf aus fünf Elementen

Für die RWA-Steuerung haben wir einen klassischen Kreislauf aus fünf Elementen konzipiert. In der konkreten Umsetzung muss die RWA-Steuerung institutsspezifisch ausgestaltet werden. Startpunkt hierfür – und dies ist für alle Regionalbanken relevant – ist eine kurze Transparenzanalyse hinsichtlich des RWA-Verbrauchs, der daraus erzielten Renditen und der Stärken/Schwächen auf der IST-Seite.

Derzeit adressieren Banken und Sparkassen im Rahmen der RWA-Steuerung rein den Engpass in der normativen Perspektive. Bei Engpässen in der ökonomischen Perspektive sollte die Steuerung um entsprechende Aspekte ergänzt werden – die Zielsetzung wäre analog: Stärkung des Substanzwertes.

Die Kernelemente des RWA-Steuerungskreises werden im Folgenden beschrieben.

A: Ambitionsniveau – die Zielmarke festlegen

Ausgehend vom strategischen Ambitionsniveau für die Kapitalquoten und von der mehrjährigen Planung leiten sich der erforderliche Kapital-/Thesaurierungsbedarf sowie die aus RWAs zu erzielenden Erträge ab. Ausgedrückt in einer geeigneten RoRWA-Steuerungskennzahl[2] wird somit das Ambitionsniveau für die RWA-Steuerung festgelegt.

Als Ergänzung zu dieser Top-down-RoRWA-Steuerungskennzahl bietet es sich an, entsprechende Bottom-up-Kennzahlen zu verwenden, um die Erreichbarkeit des Gesamthausziels zu überprüfen, Handlungsbedarfe in Geschäftsfeldern, bei Produkten, Kundengruppen o. Ä. zu identifizieren und in die RWA-Steuerung einzubeziehen.

Die zeb-Projekterfahrungen zeigen, dass bei der Festlegung von RoRWA-Steuerungskennzahlen oftmals die Verfügbarkeit der relevanten (Ertrags-/Ergebnis-)Daten in passender Granularität und Vergleichbarkeit ein limitierender Faktor ist. Deswegen sieht unser Ansatz grundsätzlich zunächst eine kompakte IST-Analyse mit Berechnung von „Standardkennzahlen“ vor, auf deren Basis dann die weitere Ausgestaltung erfolgen kann.

B: Einbindung in die Planung – das Ziel ansteuern

Das festgelegte Ambitionsniveau bestimmt die „Mindestsprunghöhe“ für die Geschäftsfelder. Auf Basis der Vorgaben aus Schritt A werden im nächsten Schritt die ausgewählten Top-down- bzw. Bottom-up-RoRWA-Kennzahlen für die Optimierung der EK-Allokation und die Verfeinerung der Planung verwendet. Die Tiefe der Integration sollte sich nach den konkreten Erfordernissen der Engpasssituation und des jeweiligen Steuerungsansatzes richten. Die Bandbreite der Möglichkeiten reicht dabei von einer einfachen Berücksichtigung des RWA-Konsums in den Geschäftsfeldplanungen bis hin zu einer zentralen, stark renditeorientierten Kapitalallokation zur Optimierung der gewählten RoRWA-Steuerungskennzahlen.

C: RWA-orientiertes Pricing & Asset Allocation – Profitabilität steigern

Während die beiden ersten Schritte noch stark aus der Perspektive der Gesamtbanksteuerung getrieben sind, liegt die Umsetzung von Maßnahmen zur Erreichung der gesetzten Ziele in den ertragsgenerierenden Geschäftsbereichen.

Für das Kundengeschäft dient die festgelegte Ziel-RoRWA-Kennzahl dabei als Benchmark, zum Beispiel zur Unterstützung von Einzelgeschäftsentscheidungen. Ein wesentlicher Hebel zur Steigerung der Profitabilität ist die Verankerung des Anspruchsniveaus in der Vorkalkulation und im Pricing. Dies wird das Thema des vierten Teils unserer Artikelserie zum RWA-Management sein.

Im Geschäftsbereich Treasury können die aus RWAs zu erzielenden Erträge zum Beispiel über eine Optimierung der Asset Allocation berücksichtigt werden. Damit wird sich der fünfte Teil unserer RWA-Artikelreihe beschäftigen (vgl. auch unseren verwandten Artikel „Asset Allocation in Regionalbanken unter Basel IV“[3]).

D: Nachkalkulation & Monitoring – den Kurs überwachen

Keine Steuerung ohne Überwachung! Dieser Grundsatz gilt auch für die RWA-Steuerung, bei der das Monitoring in der Regel schlank durch Ergänzung des bestehenden Reports erreicht wird. Wichtig ist hierbei eine konsistente Verwendung der RoRWA-Steuerungskennzahl aus der Festlegung des Ambitionsniveaus und der Planung. Insbesondere für das Kreditgeschäft sollte dabei eine Aufteilung zwischen Bestands- und Neugeschäft vorgesehen werden, da Maßnahmen in der Regel primär auf Letzteres wirken. Natürlich sind auch bei der Verstetigung der RWA-Steuerung im Rahmen eines Reportings die Restriktionen hinsichtlich Daten, Systemen und Prozessen zu beachten.

E: Maßnahmen – Kurskorrekturen, falls notwendig

Im Fall von sich abzeichnenden Fehlentwicklungen sind entsprechende Gegenmaßnahmen zu ergreifen, um die Zielerreichung sicherzustellen. Hierfür stehen unterschiedliche Ansätze wie zum Beispiel Management von Sonderkonditionen, Optimierung von Besicherungsanforderungen im Neugeschäft usw. zur Verfügung, die institutsspezifisch ausgestaltet werden müssen. Idealerweise wird bereits bei der Aufstellung der RWA-Steuerung ein Maßnahmenkatalog bereitgestellt, um schnell auf auftretende Probleme reagieren zu können.

Für die RWA-Steuerung sowie insbesondere die Maßnahmenableitung und Beschlüsse zur deren Durchführung ist eine klare Governance erforderlich. Typischerweise wird hierfür ein bestehendes Gremium mit entsprechender Seniorität – wie zum Beispiel der (erweiterte) Vorstand – mit der RWA-Steuerung mandatiert. Weil es sich bei Letzterer um ein übergreifendes Thema handelt, ist es wichtig, alle relevanten Beteiligten „an einen Tisch“ zu holen.

Die Erkenntnisse aus der RWA-Steuerung sollten beim nächsten Durchlauf des RWA-Steuerungskreises berücksichtigt werden, um so sukzessive eine Weiterentwicklung des Ansatzes zu erreichen.

Fazit zur RWA-Steuerung

Die RWA-Steuerung untermauert die Stärkung der Thesaurierungskraft, indem – ausgehend von einem klar definierten Ambitionsniveau und einer konsistenten Top-down-Steuerungskennzahlen-Logik – freies Eigenkapital den RWA-verbrauchenden Geschäftsfeldern mit der Zielsetzung zugeordnet wird, das Kapital gemäß den vereinbarten Ertragsansprüchen zu verwenden. Es wird sichergestellt, dass für die Einhaltung der Zielkapitalquoten ausreichend Kapital vorhanden ist. Dies wird über Maßnahmen zur Erhöhung der Profitabilität und eine hinreichende Kapitalzuführung erwirkt. Bei Engpässen in der zukünftigen ökonomischen Perspektive sollte die Steuerung entsprechend erweitert werden.

Bei diesem Artikel handelt es sich um den dritten Teil der RWA-Management-Reihe. Schauen Sie doch demnächst wieder vorbei! Unsere fortführenden Artikel verlinken wir zeitnah.

RWA-Management-Reihe

Bei diesem Artikel handelt es sich um den dritten Teil unserer RWA-Management-Reihe. Den ersten Teil finden Sie hier:

Den zweiten Teil zur RWA-Optimierung hier:

Den vierten Teil zum RWA-orientierten Pricing hier:

Und den fünften Teil zur RWA-berücksichtigenden Logik zur Analyse der Asset Allocation hier: