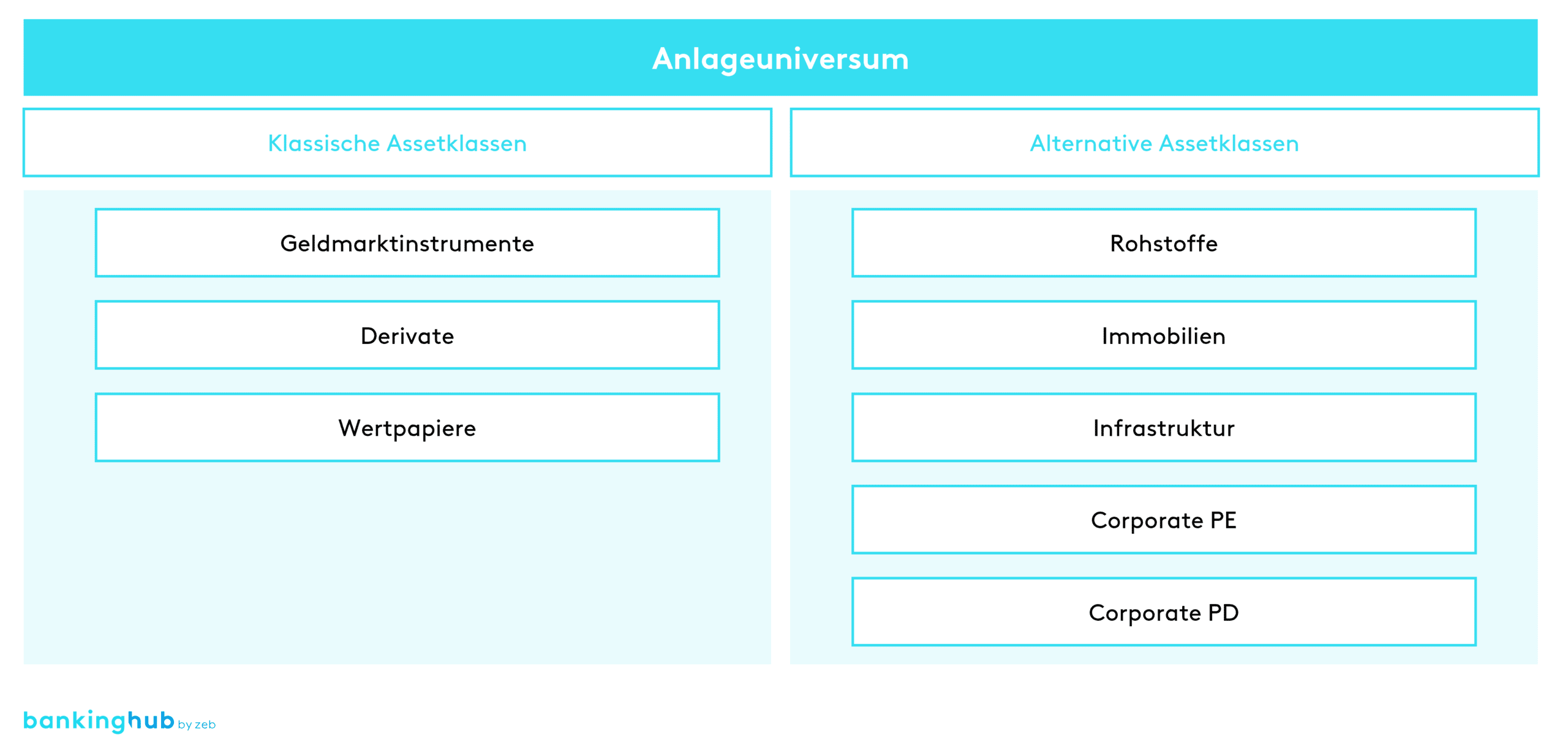

Besonderheiten alternativer Assets

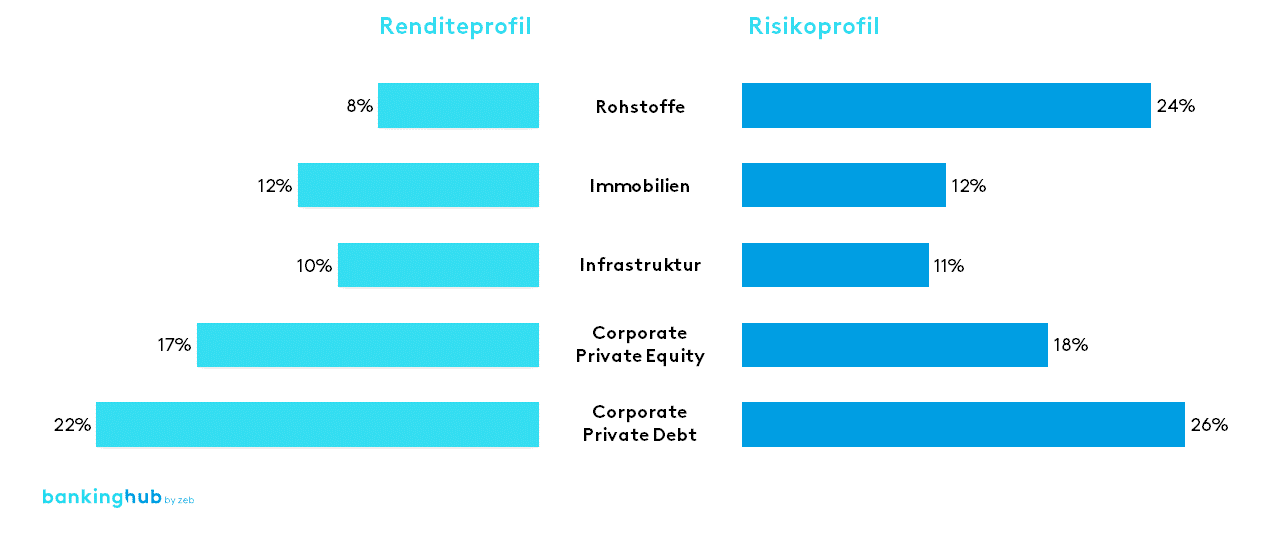

Da alternative Assets (siehe Abbildung 1[1]) in der Regel nicht an der Börse gehandelt werden, gibt es einige Besonderheiten im Vergleich zu Wertpapieren, Geldmarktinstrumenten und Derivaten. In erster Linie sind alternative Anlagen weitaus weniger liquide als klassische Assets und besitzen darüber hinaus im Normalfall eine geringe Korrelation mit diesen. Daneben werden häufig vergleichsweise hohe Rendite-, aber auch Risikopotenziale dieser Assetklassen hervorgehoben (siehe Abbildung 2[2]).

Alternative Assetklassen sind gewöhnlich weniger stark reguliert und dadurch deutlich intransparenter. Schließlich ist die Ausgestaltung des Investments und seiner rechtlichen Hülle in Abhängigkeit vom Asset selbst deutlich komplexer, als es bei standardisierten Finanzinstrumenten der Fall ist.

Das Anlagevolumen in alternativen Assetklassen geht vor allem von institutionellen Investoren wie Versicherungen, Pensionskassen und -fonds sowie Family Offices aus. Dies kann vorrangig auf schwierige Zugangswege, hohe Mindestanlagesummen und lange Kapitalbindungsdauern zurückgeführt werden. Institutionelle Investoren nutzen alternative Assets hauptsächlich zur Risikodiversifizierung, zum langfristigen Kapitalaufbau und zur Generierung stabiler laufender Ausschüttungen.

Überblick über ausgewählte alternative Assetklassen

Kurz- bis mittelfristige Entwicklungen alternativer Assets

Verschiedene Umfragen zeigen, dass alternative Assets ein wichtiger Bestandteil in den Portfolios institutioneller Investoren sind und dass dieser Anteil in den nächsten Jahren weiter steigen könnte. So zeigt das Investor Survey 2022 des Bundesverbands alternativer Investments auf, dass ein Großteil der Investoren die Portfolioallokation in alternativen Investments – die derzeit bei ca. 25 % liegt – stabil halten bzw. weiter ausbauen möchte. Die Long-Term Capital Market Assumptions 2022 von J.P. Morgan bestätigen dieses Ergebnis – alternative Assets sind fester Bestandteil von Allokationsüberlegungen institutioneller Investoren.

Welche Gründe sprechen für eine Steigerung des Anteils alternativer Assets am Portfolio?[7]

Zum einen haben die Coronapandemie und der russische Angriffskrieg auf die Ukraine das Ende des Zeitalters von stabilen Kapitalmärkten eingeläutet und unkorrelierte Anlageklassen deutlich attraktiver gemacht. Zum anderen kommen weitere Entwicklungen hinzu, die die Nachfrage nach spezifischen alternativen Assets weiter steigen lassen könnten.

In erster Linie sehen sich Investierende mit einer durch Angebotsschocks ausgelösten Inflation und gleichzeitig niedrigen, aber steigenden Zinsen konfrontiert. Die Inflation wird angesichts von Lieferkettenproblemen und weltweiten Nationalisierungsbestrebungen auch in den nächsten Jahren – zumindest auf kurz- bis mittelfristige Sicht – voraussichtlich nicht signifikant abflachen. Folglich gewinnen Investments in Sachwerte, deren Wert in Zeiten von Inflation in der Regel steigt, wie z. B. Immobilien und Infrastruktur, an Attraktivität.

Weiterhin streben Investorinnen und Investoren im Sinne des gesellschaftlichen Wandels mehr Nachhaltigkeit in ihrem Portfolio an. Gerade hierzu eignen sich insbesondere Investitionen in Infrastruktur. So kann beispielsweise die Förderung erneuerbarer Energien den weltweiten Kohlenstoffausstoß reduzieren. Alternativ können Investments in Rohstoffe unter Umständen als nachhaltig klassifiziert werden. Zum Beispiel generieren Investments in Waldstücke einen konstanten Ertragsstrom, da Holz als nachhaltiges Baumaterial eingesetzt werden kann und gleichzeitig das entsprechende Waldstück nachhaltig bewirtschaftet werden und somit einen Beitrag zur Bindung von CO2 leisten kann. Schließlich werden technologische Innovationen oftmals von jungen, unabhängigen Unternehmen getrieben und bieten daher ideale Möglichkeiten für Wagniskapitalinvestitionen.

Aufgrund von volatilen Kapitalmärkten und Inflation werden jedoch auch Unsicherheit und Rezessionsängste geschürt, welche maßgeblich die Risikobereitschaft und das Investmentverhalten von Investierenden beeinflussen. Folglich bleibt abzuwarten, ob sich Letztere vorrangig an den vielfältigen Gründen, die für eine Investition in alternative Assets sprechen, orientieren und sich die Umfragen hinsichtlich steigender Anteile alternativer Assets an Portfolios bewahrheiten werden.

Entwicklungen alternativer Assets auf der Angebotsseite

Auch auf der Angebotsseite gibt es bereits heute Entwicklungen, die für eine Zunahme des Angebots alternativer Assets sprechen. Es ist einerseits zu erwarten, dass die Regulatoren ähnlich wie in den vergangenen Jahren die Zugangswege zu alternativen Assetklassen für Privatinvestorinnen und ‑investoren, sowohl in Form von Direktinvestments als auch über die Einbindung in Fondsangebote, weiter vorantreiben werden. Als Pionierinitiativen gelten die europäische Venture-Capital-Verordnung (EuVECA) aus dem Jahr 2013 und die europäische Long-Term-Investment-Fund-Verordnung (ELTIF) aus dem Jahr 2015. Die EuVECA-Verordnung hat vergleichsweise lockere Bedingungen für die Auflage von Venture-Capital-Fonds geschaffen, wohingegen die ELTIF-Verordnung einen Rahmen zur Förderung langfristiger europäischer Investitionen in die Realwirtschaft etabliert hat und insbesondere für Privatanlegende gedacht ist, die bisher noch nicht in Infrastrukturprojekte investieren konnten.

Neben dem regulatorischen Rahmen sind auch auf Seite der Asset-Manager Bestrebungen zu erkennen, das Produktangebot sukzessive um alternative Assetklassen zu erweitern – entweder über die Einbindung alternativer Assets in bestehende Fonds oder durch die Auflage neuer, komplett auf alternative Anlagen ausgerichteter Produkte. In erster Linie tragen dazu ein durch das Aufkommen passiver Lösungen erzeugter harter Preiskampf und daraus resultierende schwache Margen rund um traditionelle Produkte wie Aktien- und Multi-Asset-Fonds bei.

Darüber hinaus ist es Asset-Managern durch das Angebot alternativer Produkte möglich, sich von Wettbewerbern zu differenzieren. Zum Beispiel können klassische Finanzprodukte im Sinne eines holistischen Ansatzes in der Verwaltung von Kundengeldern als Core-Investments dienen, wohingegen alternative Assets als Satelliten und somit vorrangig zur Generierung von Rendite eingesetzt werden können.

Langfristige Entwicklung alternativer Assets

Auch auf lange Sicht ist zu erwarten, dass die investierten Volumina in alternative Assets weiter steigen. Die Blockchain-Technologie kann Vermögenswerte in kleine Anteile, sogenannte Security Tokens, stückeln und somit einer breiten Bevölkerung preisgünstig zugänglich machen. Weiterhin erlaubt sie eine dezentrale Aufzeichnung, Validierung und Ausführung von Transaktionen, welche unveränderlich und somit weitestgehend fälschungssicher sind.

Die Vorteile dieser Technologie werden von Regulatoren anerkannt, und entsprechend schafft die Bundesregierung, als Vorreiterin in der europäischen Union, schrittweise einen rechtssicheren Rahmen für den Handel mit Tokens. Der erste Baustein wurde bereits im Juni 2021 mit dem Gesetz zur Einführung von elektronischen Wertpapieren (eWpG) gelegt. Der nächste Schritt ist 2023 mit dem EU-weiten Digital Ledger Technology Pilot Regime zu erwarten, welches sich an Wertpapierfirmen, Marktbetreiber und Zentralverwahrer richtet sowie die Möglichkeit schafft, eine Digital-Ledger-Marktinfrastruktur zu betreiben.

Implikationen für Marktteilnehmende

Es stellt sich die Frage, was die oben skizzierten Entwicklungen für die verschiedenen Marktteilnehmenden, sowohl auf Nachfrager- als auch auf Anbieterseite, bedeuten.

Für Investierende wie Versicherungen, Pensionskassen und -fonds, Family Offices und ggf. Privatpersonen stellen sich angesichts der Marktentwicklungen zwei zentrale Fragen.

- Erstens: Sollen alternative Assets unter Berücksichtigung der unterschiedlichen Risiko-Rendite-Profile und der besonderen Korrelationseigenschaften mit klassischen Assetklassen in ein Portfolio eingebunden werden?

- Bei Bejahung dieser ersten Frage stellt sich eine weitere: Wie wird das Investment getätigt? Hierfür gibt es mehrere Möglichkeiten. Neben Direktinvestments oder Investments in entsprechende Wertpapiere können Anteile von Fonds, welche alternative Assets enthalten, gekauft werden. Alternativ lässt sich ein Vermögensverwaltungsmandat abschließen, und die Investorin oder der Investor überlässt die Entscheidung dem entsprechenden Asset-Manager.

Vor diesem Hintergrund sind auch die Regulatoren gefordert, weitere Grundlagen für Investments in alternative Assets zu schaffen. Dabei können gut funktionierende Märkte wie der Private-Equity- und Venture-Capital-Markt in den USA ggf. als Vorbilder herangezogen werden. Daneben gilt es, die Grundlage für den Handel mit Tokens weiter auszubauen und alternative Assets für Privatpersonen im Sinne eines einfachen Zugangs, niedrigerer Mindestanlagesummen und kürzerer Kapitalbindungsdauern verfügbar zu machen.

Vermögensverwalter werden die regulatorischen Grundlagen nutzen und ihr Angebot an alternativen Assetklassen sukzessive ausbauen, um sich von Wettbewerbern abzusetzen und vor allem von noch zu beobachtenden höheren Margen zu profitieren. Da sich alternative Assets in der Wertschöpfung jedoch stark von klassischen Assets unterscheiden, stellt sich dabei die Frage, ob die Kompetenz selbst auf‑/ausgebaut oder durch den Kauf von Spezialisten erworben wird.

Ein Angebot alternativer Assets erfordert grundlegende Änderungen im Aufbau und in den Abläufen im Front- und Middle Office. Objekte wie Immobilien oder Infrastrukturgesellschaften werden beispielsweise erst nach umfangreicher Due Diligence und Vertragsverhandlungen in ein Portfolio aufgenommen, und darüber hinaus müssen die entsprechenden Objekte auch verwaltet werden. Dazu gehören Aufgaben, die über die klassischen Tätigkeitsfelder eines Asset-Managers hinausgehen, wie z. B. die Entwicklung von Objektstrategien, technisches Management oder das Vermietungsmanagement. Folglich werden Kenntnisse und Expertise benötigt, die nicht im klassischen Mitarbeiterstamm eines Vermögensverwalters zu finden sind. Alternativ können objektbezogene Tätigkeiten ausgelagert werden, wobei das Finden des richtigen Partners durch ein derzeit noch eingeschränktes Angebot erschwert wird.

zeb hat als langjähriger Partner etablierter Banken und Vermögensverwalter im europäischen Raum den Wandel der Kapitalmärkte, der Investorenbedürfnisse und der Gegebenheiten in verschiedensten Instituten stets im Blick. Auf umfangreiche Kenntnisse und Erfahrungen im Bereich alternativer Assets und in deren Einbindung in Portfolios und Organisationen zurückgreifend, unterstützen wir Vermögensverwalter seit vielen Jahren bei dem Auf- bzw. Ausbau ihres Leistungsspektrums. Als „partners for change“ meistern wir gemeinsam die einzige Konstante – die Veränderung – und begleiten so unsere Kunden mit Expertise und Weitsicht in dynamischen Zeiten.