Neue Geschäftsmodelle für Firmenkunden als Antwort auf den digitalen Wandel in der Bankenwelt

Tjark, du bist ausweislich deines LinkedIn-Profils Geschäftsführer der QUIDT GmbH und im Innovationsmanagement der Volksbank eG Südheide – Isenhagener Land – Altmark aktiv. Wie geht das?

Wir haben uns vor etwa anderthalb Jahren als Bank mit der strategischen Entwicklung alternativer Geschäftsfelder auseinandergesetzt und uns neben auch damals schon aktuellen Themen wie Nachhaltigkeit, betriebswirtschaftlicher Resilienz und Co mit dem Aktionsfeld Digitalisierung befasst. In der Folge reifte ein Business Model zur Leistungserweiterung von uns angebotener Dienstleistungen in der Firmenkundenbank. Die QUIDT GmbH ist ein Joint Venture aus Bank und strategischer Partnerschaft und ermöglicht mir, fernab der Arbeit im Stab Transformation & Digitalisierung, die proaktive Begleitung des regionalen Mittelstands zu unterschiedlichen Zukunftsthemen.

Kurzum, wir öffnen uns neuen Arbeitsmodellen und setzen – wo immer möglich und mehrwertig – alles daran, für unsere Mitglieder und Kunden fortschrittliche Themenfelder kompetent und auf Augenhöhe zu besetzen.

Welche innovativen Lösungen bietet ihr Firmenkunden zur Digitalisierung ihres Betriebs an, kannst du Beispiele nennen?

Wir konnten seit Go-live bereits eine Vielzahl an Digitalprojekten mit Unternehmen aus der Region umsetzen. Dabei kann und möchte ich mich gar nicht auf bestimmte Branchen stürzen, denn Digitalpotenzial gibt es überall.

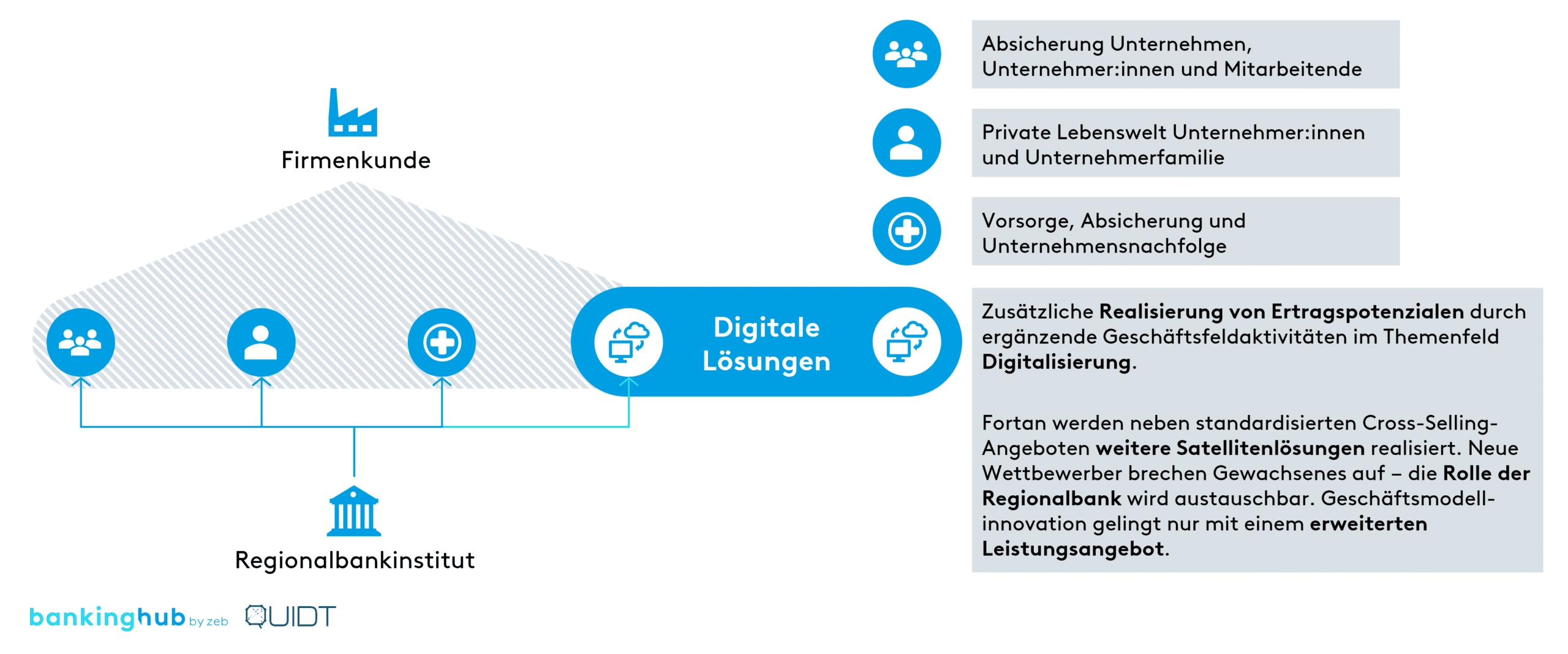

Lass mich vor den Beispielen vielleicht nochmal die größten Schmerzpunkte herausstellen, die wir seither wahrnehmen. Der notwendige digitale Wandel von Betriebs- und Produktionsabläufen und natürlich auch der immer weiter steigende Fachkräftemangel stehen in Wechselwirkung zueinander und stellen insbesondere die Geschäftsmodelle vieler Mittelständler hinsichtlich Kosten- und Effizienzgesichtspunkten infrage.

Wir greifen also bewusst nicht in unseren sehr allgemein bestückten Werkzeugkoffer und ziehen beispielsweise eine Standard-App als Lösung hervor, sondern wollen die Belange, Wünsche und Prozessanforderungen unserer Unternehmerinnen und Unternehmer verstehen.

Nur so gelingt es uns, von einem komplexen Sourcing- bzw. Vakanzenportal im Bereich der technischen Gebäudedienstleistungen über ein neu gedachtes Immobilienmaklertool bis hin zur Produktionsstromanalyse mit Schnittstellen zu bestehenden ERP-/CRM-Lösungen breite Unterstützung anzubieten. Prozessberatung und Softwareentwicklung ganzheitlich, integriert und mit betriebswirtschaftlichem Nutzen für unsere Kunden.

Das klingt nach „Beyond Banking“, also nach Angeboten, die über das klassische Bankengeschäft hinausgehen und mitunter divers diskutiert werden. Wie entscheidet ihr, welche Lösungen ihr anbietet und welche nicht?

Wir wollen mit den angebotenen Lösungen nachhaltig im Markt überzeugen.

Umso wichtiger ist es also, dass zusätzliche Leistungen zum klassischen Bankgeschäft den gesetzten strategischen Leitplanken standhalten können.

Uns war und ist es wichtig, die Marktbearbeitung – in diesem Fall zum Themenschwerpunkt Digitalisierung – nicht nur einfach zu veredeln, sondern mit echter Umsetzungskompetenz zu unterlegen.

Insofern steht für uns immer das Verständnis für die Situation, das Anliegen, die Idee bzw. die Pain Points der Kunden im Vordergrund. Erst im Anschluss folgen die Konzeption und spätere Umsetzung von spezifischen Datenbank-, App- und Web-App-, ERP- oder CRM-Lösungen.

Serviceangebote für Regionalbanken: Herausforderungen und Lösungsansätze

Warum sind gerade Regionalbanken die richtigen Anbieter für solche Modelle?

Wir sind nah an unseren Kunden und bieten – auch schon vor der Geschäftsmodellinnovation – über diverse Leistungsmodule eine ganzheitliche und kompetente Beratung und Begleitung unserer Unternehmerinnen und Unternehmer. Nun muss es gelingen, die zuvor beschriebenen Digitalpotenziale aktiv anzuspielen, um die betriebswirtschaftliche Leistungsfähigkeit des regionalen Mittelstands durch digitale Lösungen zu stärken. Exemplarisch beschäftigen uns und unsere Kunden dabei etwa folgende Fragestellungen:

- Wie können Softwarelösungen helfen, aufwendige Tätigkeiten in beispielsweise der Disposition, der Auftragsabwicklung oder dem Personalbereich zu automatisieren?

- Gibt es die Chance, durch Verschlankung von Abrechnungsservices Zahlungs- und somit Liquiditätsziele nach vorne zu verlagern?

- Welchen GuV-relevanten Mehrwert haben Digitallösungen in meinem Unternehmen?

- Gelingt es, die Kreditwürdigkeit nachhaltig zu stärken?

Eine Beratung und schlussendlich auch eine projektorientiere Softwareentwicklung bauen auf hohem Vertrauen zwischen Bank und Kunde auf und unterstreichen einmal mehr die wichtige Rolle und zugleich die Chance der Regionalbanken zur Profilstärkung in Zeiten disruptiver Wettbewerbsstrukturen.

Welche Erfahrungen habt ihr bei der Umsetzung dieser Lösungen gemacht?

Früh haben wir mithilfe unterschiedlicher Veranstaltungs- und Eventformate versucht herauszuhören, wie der Markt und wie unsere Kunden auf die neuen Services und das ausgebaute Leistungsangebot reagieren.

Die Bereitschaft und die Lust, sich mit dem Thema Digitalisierung auseinanderzusetzen, waren direkt spürbar. Noch wichtiger für uns war das positive Feedback dazu, dass Unternehmerinnen und Unternehmer durch Gewerbe- und Firmenkundenberater:innen direkt angesprochen und auf die Potenziale je Branche aufmerksam gemacht wurden. Denn insbesondere im ersten Schritt, im mutigen Hineindenken in alternative Prozesslösungen, zeigen sich viele noch immer unsicher im Sinne des „richtigen Starts“. Wir setzen dank der Beratungskompetenz bei erkannten Ideen oder Handlungsbedarfen an.

So kann die Regionalbank einmal mehr als Sparringspartner und Enabler wirken und die Zukunftsfähigkeit des regionalen Mittelstands stärken.

Zusammenarbeit der Volksbank Südheide mit Partnern und anderen Banken

Wie arbeitet die Volksbank eG Südheide – Isenhagener Land – Altmark mit anderen regionalen und überregionalen Partnern zusammen, um diese Lösungen zu realisieren?

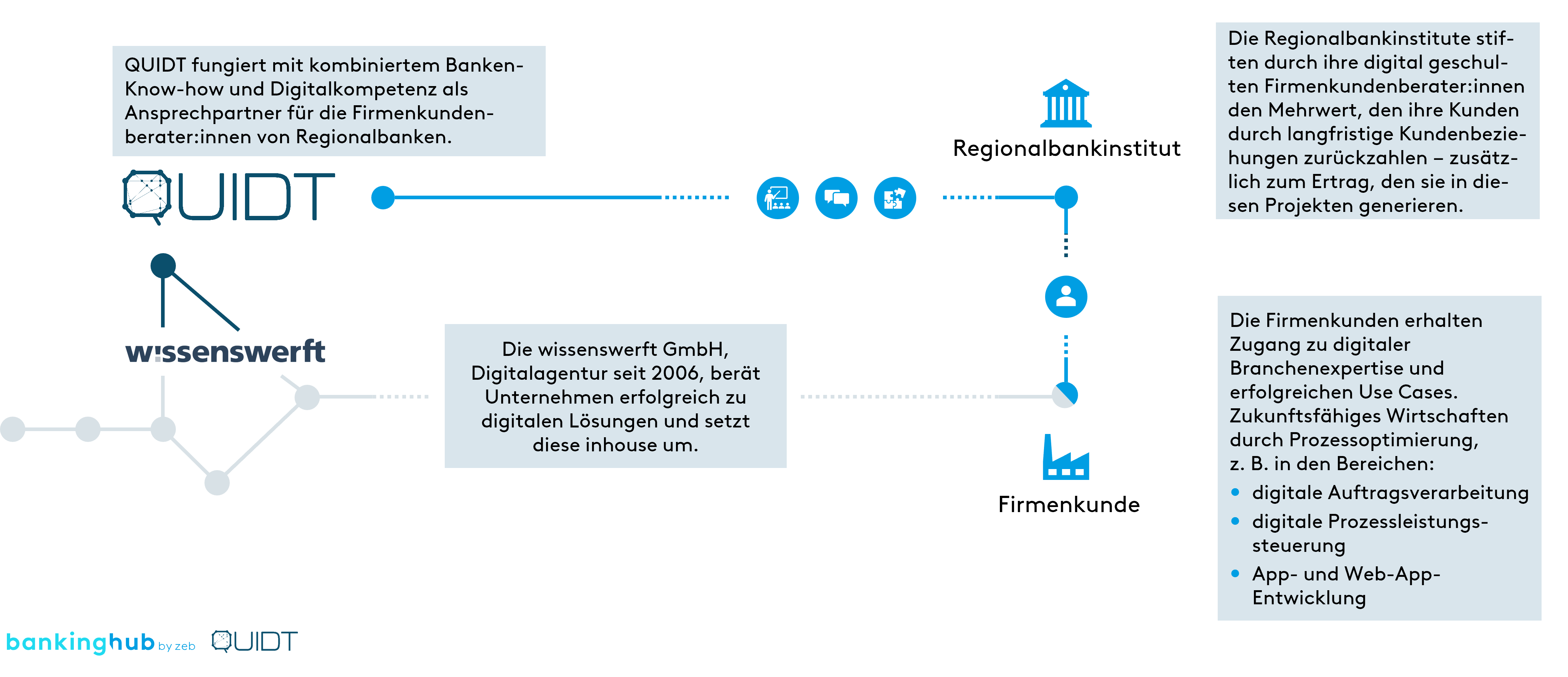

Ich habe vorhin schon einmal auf die Relevanz und das entscheidende Mitwirken strategischer Partner verwiesen, und eben genau diese Zusammenarbeit und die vielfältigen Kompetenzen machen ein Modell wie das der QUIDT GmbH erst möglich.

Das 50/50-Joint-Venture besteht aus uns, der Volksbank eG, und der wissenswerft GmbH aus Hannover. Mit Sascha Rühmann, meinem Co-Lead und zugleich dem geschäftsführenden Gesellschafter der wissenswerft GmbH, haben wir eine Digitalagentur an Bord, die mit Mittelstandsexpertise unterschiedliche Lösungen beratungsseitig konzipiert und technisch inhouse umsetzt. Seit 2006 und mittlerweile an mehreren nationalen sowie internationalen Standorten werden eigene Backend-, Software- und App-Lösungen entwickelt und betrieben.

Derart umfangreich und digital aufgeladen in spezifische Kundenprojekte starten zu können, unterstreicht zum einen die Professionalität im Antritt der Geschäftsmodellerweiterung und lässt zum anderen eine saubere Skalierbarkeit unterschiedlicher Services und Projektierungen zu.

Die angesprochenen Rollen im Konzeptaufsatz bilden ein erfolgreiches Team entlang der gesamten Customer Journey.

Abbildung 2: QUIDT und die wissenswerft

Abbildung 2: QUIDT und die wissenswerftArbeitet ihr auch mit anderen Banken zusammen, und wenn ja, wie?

Absolut, und auch hier liegen erste Erfahrungskurven bereits hinter uns.

Nach Start und Verprobung der QUIDT-Services inhouse kam uns schnell der Gedanke, dass andere Regionalbanken – rot wie blau – vor einer ähnlichen Herausforderung stehen, das Themenfeld Digitalisierung kompetent besetzen und bespielen zu können.

Somit haben wir einen weiteren Stream etabliert, der die entwickelten Formate nach außen vertreibt und, unterlegt mit einem Provisionsmodell, attraktive zusätzliche Anreize für Banken schafft.

In der Zusammenarbeit starten wir nach einem umfangreichen Onboarding der Firmenkundenbank sowie etwaiger Assistenz- und Servicestellen mit drei Formaten in die aktive Marktbearbeitung.

- (1 – Kleingruppenveranstaltungen) In verschiedenen Regionen des Marktgebiets erleben Kunden praktische Impulsvorträge mit Best-Practice-Ansätzen und anschließendem Austausch zu individuellen Digitalpotenzialen.

- (2 – Digitalsprechstunde) Im virtuellen oder persönlichen Austausch werden Geschäftsmodelle und Unternehmensprozesse hinsichtlich digitaler Lösungsansätze qualifiziert.

- (3 – Kundenworkshop) Bei der Spezifizierung von Anforderungen an Softwarefunktionen wird der Grundstein für erfolgreiche Projekte erarbeitet. Der:Die Firmenkundenberater:in unterstützt als Key-Account-Manager:in.

Innovationsmanagement im Fokus: Zukunftspläne und Lösungen für Firmenkunden

Welche zukünftigen Pläne habt ihr im Bereich des Innovationsmanagements und auf welche weiteren Lösungen für Firmenkunden dürfen wir uns freuen?

Wir wollen weiter umtriebig sein und sehen große Potenziale, den zurückgelegten Weg, also den Auf- und Ausbau von Dienstleistungsservices zum Themenschwerpunkt Digitalisierung, um weitere Satelliten zu ergänzen.

Hier lässt sich selbstverständlich in die Richtung von Nachhaltigkeitsthemen denken, die häufig mit digitalem Fortschritt korrelieren bzw. auf begleitende Tools oder systemintegrierte Lösungen angewiesen sind.

Grundsätzlich sollen der strategische Rahmen, die Diversifizierung und Stärkung von Vertriebsstrukturen und die Sicherung der Zukunftsfähigkeit unserer Mitglieder und Kunden weiter im Mittelpunkt stehen. Ich bin sicher, dass wir mit einem Bank- und einem Digitalauge noch viele Stellschrauben entdecken und auch drehen werden, welche positiv auf die Marktpositionierung der Regionalbanken wirken.

Innovation gelingt nicht ohne mutiges Ausprobieren, also auf gehts.

Tjark, wir bleiben weiterhin gespannt und danken dir für das Interview!